云南省图书馆机构用户,欢迎您!

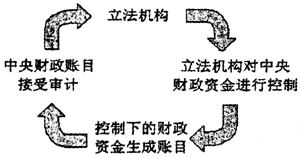

从上图可以看出,立法机构是问责的核心。立法机构对中央财政资金通过颁布法律和实施监管等进行控制,在议会管理下的中央财政资金运行产生年度会计账目,接受年度审计,审计结束后对中央财政资金账目存在的问题出具报告并向立法机构议会报告,议会对审计发现问题进行问责,财政部长对审计报告作出回应,议会将审计发现问题和财政部门整改措施一并反馈到中央资金使用部门,督促其进一步加以整改。 在上述问责循环中,有一个机构未在图上标明,但是却扮演了重要角色,那就是议会的公共账目委员会。公共账目委员会是连接审计署和议长的桥梁,审计署通过该委员会向议会报告审计结果,该委员会收到审计结果报告后,对审计报告、政府部门和国有机构财务账目及有关部门负责人行为等因素综合考虑,然后将有关情况报告给议长。 主要职责和审计对象 根据爱尔兰宪法和审计法规定,审计署主要有两项职责,一是负责对所有公共支出进行审计,二是对议会监管的各项具体支出进行审计。审计署不对政策实施进行评论。爱尔兰政府分为中央政府和地方政府两级,审计署只负责对中央政府的审计。此外,审计署有权对军费进行审计,但由于爱尔兰军队规模很小,军费极少,所以开展审计并不多。 审计署的审计对象共有360个,包括:政府部门41个、资金账户33个、非盈利国有机构153个、卫生部门31个、三级教育机构27个、职业教育机构33个、地方企业委员会35个、北爱和南爱机构7个。与之相应的被审计单位可划分为7类,包括:财政金融部门、社会援助部门、发展研究规划咨询部门、立法机构和民意代表等、税收部门、健康卫生部门和教育部门。 审计类型和工作量 爱尔兰审计署主要审计业务分为财务审计和绩效审计。关于财务审计,爱尔兰审计署目前有3/4的审计人员从事财务审计,比较大的审计项目一般需要6至7名审计人员共同完成,为期1年。很多工作要依靠内部审计部门,对于重要性水平较低的审计项目,也采用外包给审计事务所的方法。财务审计重点主要是政府采购和财务信息质量,目前已经超越了传统财务审计范畴,更多关注资金是否得到合理使用等方面,而且最终审计报告会提交给很多大机构以供借鉴。 爱尔兰审计署目前1/4的人员从事绩效审计和行政管理,绩效审计项目只负责对经济性和效率性进行评价,对效果性不作评价。以税收绩效审计为例,更强调提高收税管理水平,而非收了多少税。选取绩效审计项目的标准包括被审计单位掌握的资源量大小、在国民经济中的战略地位、是否经常变化、单位内部结构的复杂程度等。尽管通常而言基础绩效数据难以获取,且获取数据和进行计算非常耗时,但爱尔兰审计署目前在尽可能多地进行数据分析以评估绩效水平,并在数据精算和使用现有可用的绩效指标之间作出一个最佳的资源分配安排。 审计项目工作量主要取决于被审计单位的规模,小的项目需要1名审计人员花费2至3个月时间,大的项目需要2至3名审计人员花费1年时间。目前绩效审计面临的主要问题是:人员不足;对被审计对象的评价标准缺乏;获得绩效数据比较困难等。今后,审计署拟通过与其他部门合作开发评价指标、明确提出审计建议、提供最佳实践等途径,进一步改进绩效审计工作。 与我国审计机关每年审计的财政财务收支资金量相比,爱尔兰审计署由于国家总体规模因素决定了其审计的资金总量不是很大。以2012年为例,爱尔兰预算总支出为558亿欧元,其中:社会保险领域205亿、健康领域140亿、教育领域90亿、公共支出和改革领域10亿、公正司法领域23亿、财政领域4亿、环保和地方政府领域13亿,其他领域73亿。 常用审计技术方法 除了选取重点、审计抽样和借鉴其他国家经验外,爱尔兰审计署高级审计人员从开始制订计划阶段就充分介入,全程参与指挥,提高目标层次,这样制订的审计计划目标更加明确,比计划制订时不参与只是最后审阅审计报告效果要好很多。此外,审计署向议会公共财政委员会报告重点审计情况,以方便他们了解主要问题。 审计成果和督促整改措施 爱尔兰审计署最终审计成果包括:对财务账目的准确性出具证明、年度拨款和其他事项的审计报告、绩效审计报告、对央行支出的审计报告以及管理意见书等。审计署对审计发现的问题,可以出具管理意见书,但是没有处理处罚权,如果被审计单位不整改,审计署会采用对外公告等方式,使对方名誉受损。

从上图可以看出,立法机构是问责的核心。立法机构对中央财政资金通过颁布法律和实施监管等进行控制,在议会管理下的中央财政资金运行产生年度会计账目,接受年度审计,审计结束后对中央财政资金账目存在的问题出具报告并向立法机构议会报告,议会对审计发现问题进行问责,财政部长对审计报告作出回应,议会将审计发现问题和财政部门整改措施一并反馈到中央资金使用部门,督促其进一步加以整改。 在上述问责循环中,有一个机构未在图上标明,但是却扮演了重要角色,那就是议会的公共账目委员会。公共账目委员会是连接审计署和议长的桥梁,审计署通过该委员会向议会报告审计结果,该委员会收到审计结果报告后,对审计报告、政府部门和国有机构财务账目及有关部门负责人行为等因素综合考虑,然后将有关情况报告给议长。 主要职责和审计对象 根据爱尔兰宪法和审计法规定,审计署主要有两项职责,一是负责对所有公共支出进行审计,二是对议会监管的各项具体支出进行审计。审计署不对政策实施进行评论。爱尔兰政府分为中央政府和地方政府两级,审计署只负责对中央政府的审计。此外,审计署有权对军费进行审计,但由于爱尔兰军队规模很小,军费极少,所以开展审计并不多。 审计署的审计对象共有360个,包括:政府部门41个、资金账户33个、非盈利国有机构153个、卫生部门31个、三级教育机构27个、职业教育机构33个、地方企业委员会35个、北爱和南爱机构7个。与之相应的被审计单位可划分为7类,包括:财政金融部门、社会援助部门、发展研究规划咨询部门、立法机构和民意代表等、税收部门、健康卫生部门和教育部门。 审计类型和工作量 爱尔兰审计署主要审计业务分为财务审计和绩效审计。关于财务审计,爱尔兰审计署目前有3/4的审计人员从事财务审计,比较大的审计项目一般需要6至7名审计人员共同完成,为期1年。很多工作要依靠内部审计部门,对于重要性水平较低的审计项目,也采用外包给审计事务所的方法。财务审计重点主要是政府采购和财务信息质量,目前已经超越了传统财务审计范畴,更多关注资金是否得到合理使用等方面,而且最终审计报告会提交给很多大机构以供借鉴。 爱尔兰审计署目前1/4的人员从事绩效审计和行政管理,绩效审计项目只负责对经济性和效率性进行评价,对效果性不作评价。以税收绩效审计为例,更强调提高收税管理水平,而非收了多少税。选取绩效审计项目的标准包括被审计单位掌握的资源量大小、在国民经济中的战略地位、是否经常变化、单位内部结构的复杂程度等。尽管通常而言基础绩效数据难以获取,且获取数据和进行计算非常耗时,但爱尔兰审计署目前在尽可能多地进行数据分析以评估绩效水平,并在数据精算和使用现有可用的绩效指标之间作出一个最佳的资源分配安排。 审计项目工作量主要取决于被审计单位的规模,小的项目需要1名审计人员花费2至3个月时间,大的项目需要2至3名审计人员花费1年时间。目前绩效审计面临的主要问题是:人员不足;对被审计对象的评价标准缺乏;获得绩效数据比较困难等。今后,审计署拟通过与其他部门合作开发评价指标、明确提出审计建议、提供最佳实践等途径,进一步改进绩效审计工作。 与我国审计机关每年审计的财政财务收支资金量相比,爱尔兰审计署由于国家总体规模因素决定了其审计的资金总量不是很大。以2012年为例,爱尔兰预算总支出为558亿欧元,其中:社会保险领域205亿、健康领域140亿、教育领域90亿、公共支出和改革领域10亿、公正司法领域23亿、财政领域4亿、环保和地方政府领域13亿,其他领域73亿。 常用审计技术方法 除了选取重点、审计抽样和借鉴其他国家经验外,爱尔兰审计署高级审计人员从开始制订计划阶段就充分介入,全程参与指挥,提高目标层次,这样制订的审计计划目标更加明确,比计划制订时不参与只是最后审阅审计报告效果要好很多。此外,审计署向议会公共财政委员会报告重点审计情况,以方便他们了解主要问题。 审计成果和督促整改措施 爱尔兰审计署最终审计成果包括:对财务账目的准确性出具证明、年度拨款和其他事项的审计报告、绩效审计报告、对央行支出的审计报告以及管理意见书等。审计署对审计发现的问题,可以出具管理意见书,但是没有处理处罚权,如果被审计单位不整改,审计署会采用对外公告等方式,使对方名誉受损。