云南省图书馆机构用户,欢迎您!

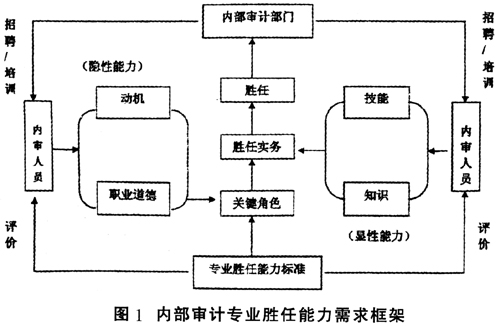

根据图1可知,对内部审计人员专业胜任能力的需求判断源于胜任实务和关键角色。其中胜任实务是个人根据其具备的显性胜任能力体现在实际审计业务操作中的胜任程度,关键角色是个人根据其具备的隐性胜任能力体现在不同角色工作中的胜任能力,通过关键角色和胜任实务在专业胜任能力标准结构下相互结合,得出内审人员是否胜任的结论。 我国内部审计专业胜任能力主要内容的构建是为了企业能够选择、聘用合格甚至优秀的内部审计人员,也是为了对现有企业内部审计人员进行管理、培训和评价。因此,内审人员的继续教育应遵循专业胜任能力的需求框架进行。 内审人员的继续教育应满足内部审计变化对其素质的要求 根据2001年国际内部审计师协会(IIA)的最新定义,内部审计的最新变化体现在三个方面:第一,内审服务由确认服务向确认与咨询服务并举转变;第二,内审的目的是为企业增加价值;第三,内审关注的重点是企业的风险管理、内部控制和治理流程。与新定义相对应,IIA又提出了内部审计作业的定义:一个部门、分支、咨询小组或者其他从业人员提供的独立、客观保证和咨询服务,其目的是改善组织的运营并增加组织的价值。内部审计作业通过提供系统、完整的方式评价和改善组织风险管理、控制和治理流程等,从而有助于组织实现目标。 内部审计的这些新变化迫使内部审计人员面临三大挑战:一是专业知识与管理能力的更新与提高;二是内审人员风险意识的提高;三是沟通和人际交往协调能力的提高。 内审人员的继续教育应分层次进行 (一)培训对象应分层次 《准则》第九条规定:“继续教育应当区分内部审计机构负责人、审计项目负责人和审计助理人员三个层次,突出重点、按需施教”。这三类人员在内部审计工作中肩负着不同的职责,他们应当具备的知识和能力也不尽相同。因此,针对不同的内部审计工作岗位,继续教育在内容上应有所侧重。比如,内部审计机构负责人应当加强学习和研究提高指导本单位(部门)内部审计工作方面的知识和技能。而审计项目负责人应当学习和研究独立完成一个审计项目方面的知识和技能。 (二)培训内容应分层次 培训内容应从实际出发,根据调查问卷的统计结果,充分考虑内审人员的实际需求,根据职称、岗位不同,分高、中、低三个层次调整培训内容。教师可结合国内外当前形势为学员提供最前沿、最新颖的课程,也可结合实际工作中典型性、代表性较强的重点问题进行深层次讲解,具体内容可涵盖审计与会计、公司治理、风险管理、内部控制、管理与沟通、信息技术、数学、统计学、经济学、商业法规及其他相关专业知识和技能。不同级别的培训可安排在不同时间进行,有助于内审人员按需选择。 内审人员的继续教育形式应多样化 (一)课堂讲授 课程讲授应以引导为主,讲授为辅。课堂讲授是继续教育的主要环节。课堂的作用是给教师和学员提供一个共同交流的场所或机会。在课堂讲授中,教师应从原来的主角逐渐转变为助手,充分调动和引导学员的思维能力和想象力,把原来依靠传输的知识转变为由学员根据原理和逻辑领悟出来的道理。 (二)案例教学 审计与鉴证案例教学旨在配合课堂理论教学的内容和进度,通过教师讲授审计与鉴证理论知识和组织审计与鉴证案例讨论,引导和督促学员由易到难、由浅到深、由个别到一般、由局部到全面,经过调查研究、独立思考、独立决策,有序地完成审计与鉴证案例教学规定的全部内容,使学员能融会贯通、学以致用。

根据图1可知,对内部审计人员专业胜任能力的需求判断源于胜任实务和关键角色。其中胜任实务是个人根据其具备的显性胜任能力体现在实际审计业务操作中的胜任程度,关键角色是个人根据其具备的隐性胜任能力体现在不同角色工作中的胜任能力,通过关键角色和胜任实务在专业胜任能力标准结构下相互结合,得出内审人员是否胜任的结论。 我国内部审计专业胜任能力主要内容的构建是为了企业能够选择、聘用合格甚至优秀的内部审计人员,也是为了对现有企业内部审计人员进行管理、培训和评价。因此,内审人员的继续教育应遵循专业胜任能力的需求框架进行。 内审人员的继续教育应满足内部审计变化对其素质的要求 根据2001年国际内部审计师协会(IIA)的最新定义,内部审计的最新变化体现在三个方面:第一,内审服务由确认服务向确认与咨询服务并举转变;第二,内审的目的是为企业增加价值;第三,内审关注的重点是企业的风险管理、内部控制和治理流程。与新定义相对应,IIA又提出了内部审计作业的定义:一个部门、分支、咨询小组或者其他从业人员提供的独立、客观保证和咨询服务,其目的是改善组织的运营并增加组织的价值。内部审计作业通过提供系统、完整的方式评价和改善组织风险管理、控制和治理流程等,从而有助于组织实现目标。 内部审计的这些新变化迫使内部审计人员面临三大挑战:一是专业知识与管理能力的更新与提高;二是内审人员风险意识的提高;三是沟通和人际交往协调能力的提高。 内审人员的继续教育应分层次进行 (一)培训对象应分层次 《准则》第九条规定:“继续教育应当区分内部审计机构负责人、审计项目负责人和审计助理人员三个层次,突出重点、按需施教”。这三类人员在内部审计工作中肩负着不同的职责,他们应当具备的知识和能力也不尽相同。因此,针对不同的内部审计工作岗位,继续教育在内容上应有所侧重。比如,内部审计机构负责人应当加强学习和研究提高指导本单位(部门)内部审计工作方面的知识和技能。而审计项目负责人应当学习和研究独立完成一个审计项目方面的知识和技能。 (二)培训内容应分层次 培训内容应从实际出发,根据调查问卷的统计结果,充分考虑内审人员的实际需求,根据职称、岗位不同,分高、中、低三个层次调整培训内容。教师可结合国内外当前形势为学员提供最前沿、最新颖的课程,也可结合实际工作中典型性、代表性较强的重点问题进行深层次讲解,具体内容可涵盖审计与会计、公司治理、风险管理、内部控制、管理与沟通、信息技术、数学、统计学、经济学、商业法规及其他相关专业知识和技能。不同级别的培训可安排在不同时间进行,有助于内审人员按需选择。 内审人员的继续教育形式应多样化 (一)课堂讲授 课程讲授应以引导为主,讲授为辅。课堂讲授是继续教育的主要环节。课堂的作用是给教师和学员提供一个共同交流的场所或机会。在课堂讲授中,教师应从原来的主角逐渐转变为助手,充分调动和引导学员的思维能力和想象力,把原来依靠传输的知识转变为由学员根据原理和逻辑领悟出来的道理。 (二)案例教学 审计与鉴证案例教学旨在配合课堂理论教学的内容和进度,通过教师讲授审计与鉴证理论知识和组织审计与鉴证案例讨论,引导和督促学员由易到难、由浅到深、由个别到一般、由局部到全面,经过调查研究、独立思考、独立决策,有序地完成审计与鉴证案例教学规定的全部内容,使学员能融会贯通、学以致用。