云南省图书馆机构用户,欢迎您!

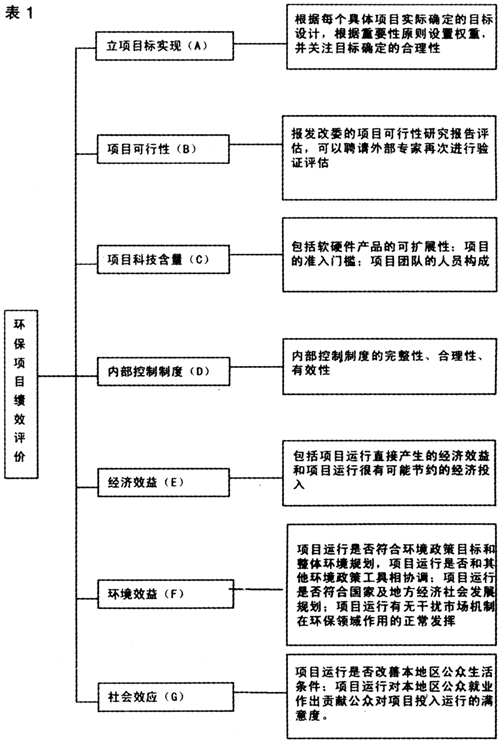

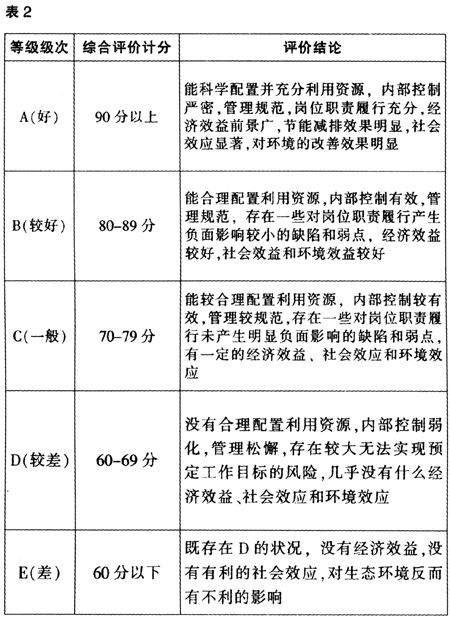

评价模型可以分两个级次设定评价指标。一级指标具有相对的稳定性,广泛使用于各类环保项目评价,是具有共性的东西;二级指标根据各项目的个性进行具体的设定,然后给各个指标设定权重,个性指标和权重的设定,更多地依赖于审计人员的职业判断。然后是进行资料的整理收集,数据的计算,在这一阶段,对于涉及其他行业专业性较强的指标,可聘请外部专家进行协助。 (三)评价等级级次设定 (见表2)

评价模型可以分两个级次设定评价指标。一级指标具有相对的稳定性,广泛使用于各类环保项目评价,是具有共性的东西;二级指标根据各项目的个性进行具体的设定,然后给各个指标设定权重,个性指标和权重的设定,更多地依赖于审计人员的职业判断。然后是进行资料的整理收集,数据的计算,在这一阶段,对于涉及其他行业专业性较强的指标,可聘请外部专家进行协助。 (三)评价等级级次设定 (见表2)  (四)环保项目绩效评价综合评分模型指标设定实际应用 (1)项目背景。近年来,第三产业特别是饮食服务业发展迅速,但由于缺乏科学的指导性规划,餐饮选址一般与人口密集的居住区相邻或相近,使得油烟扰民投诉信访和纠纷呈现上升态势。而且油烟中含有大量碳氢化合物,能破坏大气质量状况,对人体也具有潜在致癌性危险,如直接排放对环境的影响恶劣。某局和科研机构等三方合作开发油烟净化装置远程监控系统,用于对餐饮单位按规定安装的油烟净化装置的正常开启和清洗维护等进行远程监控。 (2)指标基本框架的设定 (见表3)

(四)环保项目绩效评价综合评分模型指标设定实际应用 (1)项目背景。近年来,第三产业特别是饮食服务业发展迅速,但由于缺乏科学的指导性规划,餐饮选址一般与人口密集的居住区相邻或相近,使得油烟扰民投诉信访和纠纷呈现上升态势。而且油烟中含有大量碳氢化合物,能破坏大气质量状况,对人体也具有潜在致癌性危险,如直接排放对环境的影响恶劣。某局和科研机构等三方合作开发油烟净化装置远程监控系统,用于对餐饮单位按规定安装的油烟净化装置的正常开启和清洗维护等进行远程监控。 (2)指标基本框架的设定 (见表3)  (3)经济效益评价中量化指标的计算 在进行具体的指标计算中,能进行量化考核的应运用适当的定量指标进行评价,如在经济效益评价中,对于非纯公益性项目,可进行量化评价。 该项目中,成本分为前期投入成本和后期运行维护成本。前期投入共计A万元,包括直接划拨高校和公司的科研经费;监控系统安装工程款;其他费用如审计费、验收费、专家咨询费等。后期运行和维护成本B包括通信费和维护费。可见该系统总体投入成本为[A+B*N(年)]万元。目前该项目在推广阶段,根据相关资料推测,项目预期收益为第一年至第三年为0元,第四年现金净流入a万元,以后每年增长X%。则可以简单测算出收回投资成本的年限。 总之,笔者认为,在综合评分法的框架下,结合净现值法、内部收益率法等量化评价指标,采用实地调查、统计抽样等方法和手段,利用职业判断,合理配置指标权重,对于专业性强的,如软件系统的稳定性和可扩展性的评价可以聘请外部专家协助。这样的综合评价法易于被审计人员掌握、对项目的适应性好,二级指标的设定灵活性强,也容易和被审计单位进行沟通,容易被被审计单位接受,具有较好的说服力。

(3)经济效益评价中量化指标的计算 在进行具体的指标计算中,能进行量化考核的应运用适当的定量指标进行评价,如在经济效益评价中,对于非纯公益性项目,可进行量化评价。 该项目中,成本分为前期投入成本和后期运行维护成本。前期投入共计A万元,包括直接划拨高校和公司的科研经费;监控系统安装工程款;其他费用如审计费、验收费、专家咨询费等。后期运行和维护成本B包括通信费和维护费。可见该系统总体投入成本为[A+B*N(年)]万元。目前该项目在推广阶段,根据相关资料推测,项目预期收益为第一年至第三年为0元,第四年现金净流入a万元,以后每年增长X%。则可以简单测算出收回投资成本的年限。 总之,笔者认为,在综合评分法的框架下,结合净现值法、内部收益率法等量化评价指标,采用实地调查、统计抽样等方法和手段,利用职业判断,合理配置指标权重,对于专业性强的,如软件系统的稳定性和可扩展性的评价可以聘请外部专家协助。这样的综合评价法易于被审计人员掌握、对项目的适应性好,二级指标的设定灵活性强,也容易和被审计单位进行沟通,容易被被审计单位接受,具有较好的说服力。