云南省图书馆机构用户,欢迎您!

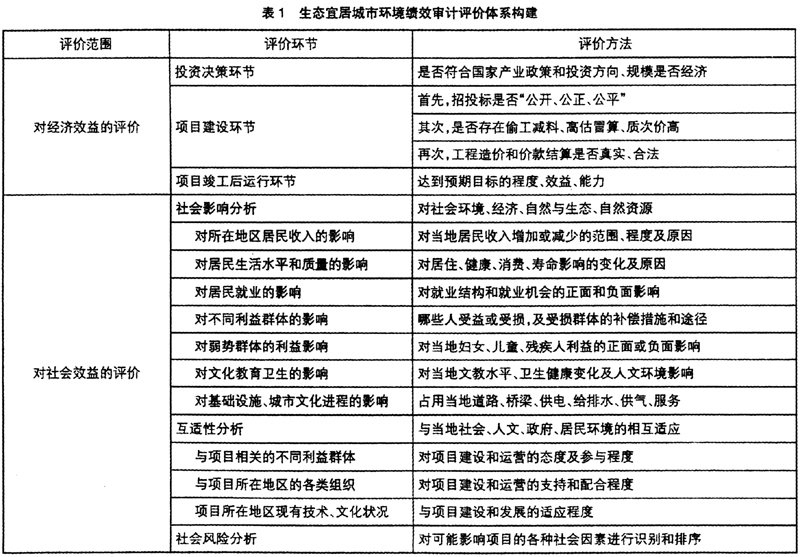

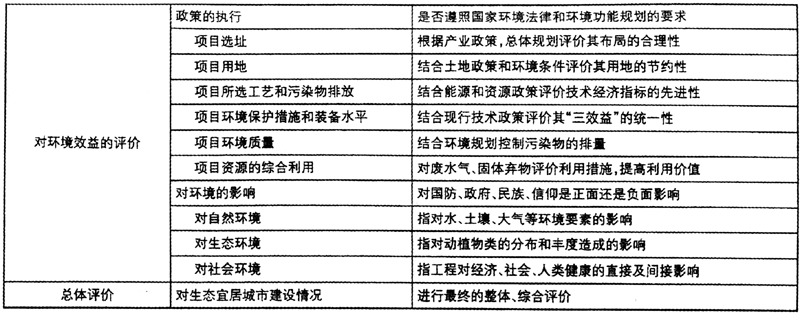

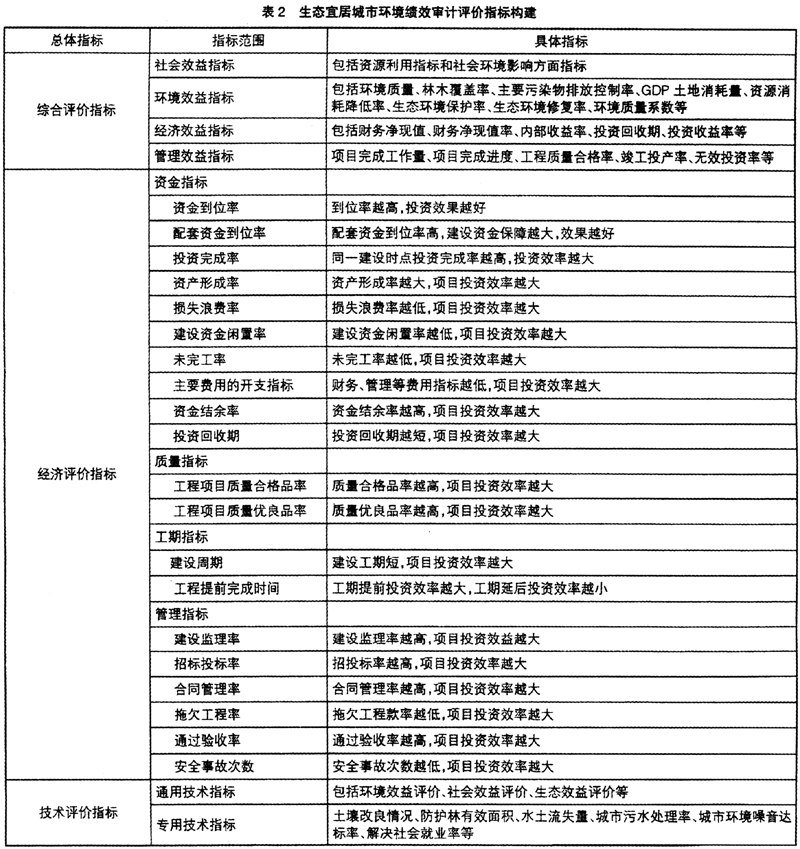

2.政府审计机关执行生态宜居城市环境绩效审计源于财政预算资金的外部监管要求。首先,通过政府审计可以解决部门生态宜居城市环保建设投入预算粗放、预算批复不及时、挪用预算资金等问题。其次,加强对国库收付的审计,审查财政专户情况、“收支两条线”管理、预算外资金使用违规等问题。最后,加强对政府采购的审计,审查采购资金预算、采购过程、采购结果是否符合法律政策要求,尤其是对于生态宜居城市环境建设项目资金的审计。 (三)生态宜居城市环境绩效审计的内容 我国生态宜居城市环境绩效审计的内容包括以下几个方面:审查评价生态宜居城市发展规划的科学性;审查评价生态宜居城市相关制度和政策的合理性;审查评价环境管理部门设置的有效性;审查评价生态环境建设项目的经济性、效率性、效果性、环境性和公平性;利用审计结果为生态宜居城市建设提供合理化的建议。 (四)生态宜居城市环境绩效审计的原则 审计原则是审计人员实施审计过程应遵循的指导思想,对审计人员具有公认的约束力。包括:独立性原则,公正、客观原则,联合审计原则,重要性原则,事前与事后审计原则,当期与远期经济效益统一的原则,经济效益、社会效益和生态效益相结合的原则,规范性和灵活性相结合的原则,定量与定性分析相结合的原则。 二、生态宜居城市环境绩效审计方法的框架构建 (一)生态宜居城市环境建设项目绩效审计的组织方法 1.项目选择与确立 生态宜居城市环境绩效审计工作的目标。在进行环境绩效审计项目的选择时,应体现以下几方面的原则:重要性原则,即选择那些具有代表性和政府社会高度关注,对社会、经济、环境具有重大影响的项目作为审计对象,财政投入较大的生态环境工程;还有时效性原则、可行性原则、增值性原则、风险性原则、导向性原则等。 2.制定审计方案 对审计实施方案进行细化,将每一审计事项落实到各个审计小组或审计组成员,从而有利于工作流程的标准性和审计取证的一致性。包括:审计目标的确定、审计范围的确定、审计对象的确定、审计内容的确定。

2.政府审计机关执行生态宜居城市环境绩效审计源于财政预算资金的外部监管要求。首先,通过政府审计可以解决部门生态宜居城市环保建设投入预算粗放、预算批复不及时、挪用预算资金等问题。其次,加强对国库收付的审计,审查财政专户情况、“收支两条线”管理、预算外资金使用违规等问题。最后,加强对政府采购的审计,审查采购资金预算、采购过程、采购结果是否符合法律政策要求,尤其是对于生态宜居城市环境建设项目资金的审计。 (三)生态宜居城市环境绩效审计的内容 我国生态宜居城市环境绩效审计的内容包括以下几个方面:审查评价生态宜居城市发展规划的科学性;审查评价生态宜居城市相关制度和政策的合理性;审查评价环境管理部门设置的有效性;审查评价生态环境建设项目的经济性、效率性、效果性、环境性和公平性;利用审计结果为生态宜居城市建设提供合理化的建议。 (四)生态宜居城市环境绩效审计的原则 审计原则是审计人员实施审计过程应遵循的指导思想,对审计人员具有公认的约束力。包括:独立性原则,公正、客观原则,联合审计原则,重要性原则,事前与事后审计原则,当期与远期经济效益统一的原则,经济效益、社会效益和生态效益相结合的原则,规范性和灵活性相结合的原则,定量与定性分析相结合的原则。 二、生态宜居城市环境绩效审计方法的框架构建 (一)生态宜居城市环境建设项目绩效审计的组织方法 1.项目选择与确立 生态宜居城市环境绩效审计工作的目标。在进行环境绩效审计项目的选择时,应体现以下几方面的原则:重要性原则,即选择那些具有代表性和政府社会高度关注,对社会、经济、环境具有重大影响的项目作为审计对象,财政投入较大的生态环境工程;还有时效性原则、可行性原则、增值性原则、风险性原则、导向性原则等。 2.制定审计方案 对审计实施方案进行细化,将每一审计事项落实到各个审计小组或审计组成员,从而有利于工作流程的标准性和审计取证的一致性。包括:审计目标的确定、审计范围的确定、审计对象的确定、审计内容的确定。