云南省图书馆机构用户,欢迎您!

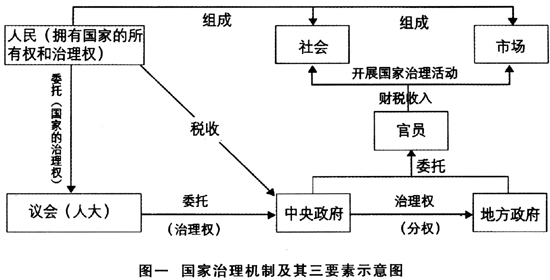

国家治理机制对于国家审计的内生需求 (一)国家治理机制的内生缺陷 按照委托—代理理论,国家(政府)在行使人民让渡的国家权力过程中,容易与委托人之间产生“信息不对称”、“目标不一致”和“利益冲突”等三个问题。 1.信息不对称 公共选择理论借用信息经济学中关于信息不对称的理论,认为人们对于各类信息的掌握和了解是有限和有差异的,受托人(官员)可能会拥有委托人(人民)所不掌握的信息,从而造成国家治理活动中委托人与受托人之间的信息不对称,进而造成委托代理双方的利益和关系失衡,并可能导致“逆向选择”和“道德风险”,委托人既无法选择合适的代理人,也无法有效地约束代理人按照既定委托代理“契约”履行职责,提高国家治理绩效。 2.目标不一致 公共选择理论将国家治理活动领域中的主体(政府机构及其官员),按照经济学理论假设为理性的“经济人”,在国家治理的过程中,他们的目标是追求个人或集体利益最大化(如职务升迁、部门经济利益等),从而可能造成政府(官员)及其治理活动与人民委托要求的良治、善治目标不一致的情形。 3.利益冲突 利益冲突是指作为代理人的政府官员在公职上所代表的公共利益与其自身所具有的私人利益之间的冲突,即有可能会为了个人利益在制定政策、做出决策时违背公共职责干扰国家治理的公正性,其实质是公共权力的非公共使用,目前已成为公共权力发生腐败的重要根源,其直接损害的是委托代理契约的基础。 (二)国家治理过程中存在的现实问题 正是由于委托代理模型下的国家治理机制天然存在的上述缺陷和障碍,作为委托方的人民对作为代理人的政府及其官员能否合理有限制地运用人民让渡的各种权力,按照约定的目标,依法高效地治理国家,保障人民合法权益,既无法及时、有效、全面、完整地获知有关信息,也无法对赋予政府(官员)的各种权力的正确行使直接进行监督和制约,这种情况下的国家治理,可能出现以下问题。 1.征税权和财政预算的滥用 财政税收之于国家治理,相当于血液循环之于人体。现代国家本质上是一个“租税国家”,即国家通过对人民私有财产以公权力介入的方式来取得财政收入,使其成为国家治理得以运转的经济基础。一方面,虽然社会契约论认为征税权是人民在订立社会契约时主动让渡给国家的一种权力,期望国家借此提供公共产品和治理服务,更好地保障人民权力和利益,但其实质上仍然是公权力对私人财产的一种侵犯和剥夺;而且公权力具有自我扩张的天性,税收权力的不受约束会导致非法课税、税费滥收,严重侵犯损害人民的权益。另一方面,由于委托、代理双方客观存在的目标不一致和公私利益冲突,通过征税权取得的财政收入能否正确合理地安排运用到为人民提供公共产品和国家治理服务中去,作为理性“经济人”的政府机构及其官员由于其自私自利本性,是否会利用预算分配和执行的机会滥用财政收入,甚至贪污挪用,损公肥私,作为代理人的人民都亟需得到相关信息和答案。然而由于委托、代理人之间的信息不对称、监控不到位,客观上存在征税权和财政预算被滥用的可能。

国家治理机制对于国家审计的内生需求 (一)国家治理机制的内生缺陷 按照委托—代理理论,国家(政府)在行使人民让渡的国家权力过程中,容易与委托人之间产生“信息不对称”、“目标不一致”和“利益冲突”等三个问题。 1.信息不对称 公共选择理论借用信息经济学中关于信息不对称的理论,认为人们对于各类信息的掌握和了解是有限和有差异的,受托人(官员)可能会拥有委托人(人民)所不掌握的信息,从而造成国家治理活动中委托人与受托人之间的信息不对称,进而造成委托代理双方的利益和关系失衡,并可能导致“逆向选择”和“道德风险”,委托人既无法选择合适的代理人,也无法有效地约束代理人按照既定委托代理“契约”履行职责,提高国家治理绩效。 2.目标不一致 公共选择理论将国家治理活动领域中的主体(政府机构及其官员),按照经济学理论假设为理性的“经济人”,在国家治理的过程中,他们的目标是追求个人或集体利益最大化(如职务升迁、部门经济利益等),从而可能造成政府(官员)及其治理活动与人民委托要求的良治、善治目标不一致的情形。 3.利益冲突 利益冲突是指作为代理人的政府官员在公职上所代表的公共利益与其自身所具有的私人利益之间的冲突,即有可能会为了个人利益在制定政策、做出决策时违背公共职责干扰国家治理的公正性,其实质是公共权力的非公共使用,目前已成为公共权力发生腐败的重要根源,其直接损害的是委托代理契约的基础。 (二)国家治理过程中存在的现实问题 正是由于委托代理模型下的国家治理机制天然存在的上述缺陷和障碍,作为委托方的人民对作为代理人的政府及其官员能否合理有限制地运用人民让渡的各种权力,按照约定的目标,依法高效地治理国家,保障人民合法权益,既无法及时、有效、全面、完整地获知有关信息,也无法对赋予政府(官员)的各种权力的正确行使直接进行监督和制约,这种情况下的国家治理,可能出现以下问题。 1.征税权和财政预算的滥用 财政税收之于国家治理,相当于血液循环之于人体。现代国家本质上是一个“租税国家”,即国家通过对人民私有财产以公权力介入的方式来取得财政收入,使其成为国家治理得以运转的经济基础。一方面,虽然社会契约论认为征税权是人民在订立社会契约时主动让渡给国家的一种权力,期望国家借此提供公共产品和治理服务,更好地保障人民权力和利益,但其实质上仍然是公权力对私人财产的一种侵犯和剥夺;而且公权力具有自我扩张的天性,税收权力的不受约束会导致非法课税、税费滥收,严重侵犯损害人民的权益。另一方面,由于委托、代理双方客观存在的目标不一致和公私利益冲突,通过征税权取得的财政收入能否正确合理地安排运用到为人民提供公共产品和国家治理服务中去,作为理性“经济人”的政府机构及其官员由于其自私自利本性,是否会利用预算分配和执行的机会滥用财政收入,甚至贪污挪用,损公肥私,作为代理人的人民都亟需得到相关信息和答案。然而由于委托、代理人之间的信息不对称、监控不到位,客观上存在征税权和财政预算被滥用的可能。