云南省图书馆机构用户,欢迎您!

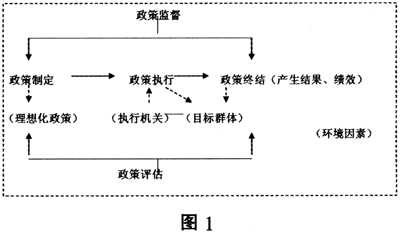

1.四大变量与五个环节互相影响。 环境因素是政策制定、执行、监督的基本出发点。一项政策从制定到终结始终处于各种政治环境、经济环境、文化环境、历史环境中。所以,环境因素提供了政策跟踪审计的基本背景,充分考虑这一因素体现了审计实是求事的作风,也是审计做到客观、公正,提出合乎逻辑、切实可行建议的基础。 政策制定环节主要解决的是理想化政策的问题,这是一项政策的开端。必须在充分调研的基础上,提出合理、合法、可行的政策,尽量提高政策的理想化程度。一项“坏政策”显然是不可能取得成功的。 政策制定后就要由执行机构及其人员执行,执行涉及的对象就是目标人群,前者的执行力及后者的反应情况都将影响政策推进程度和效果。 政策执行取得相应的效果和绩效后,就处于结束的阶段(部分政策未取得应有的效果导致失败也会同样结束),而与之相关联的主要对象也是目标人群。因为目标人群的利益决定于政策的效果,其对政策的评价和反映是最直接,最具说服力的。 政策监督和评价则是政策得以顺利实施的保证,通过监督评价及时发现问题、保障政策的执行,此类监督、评价呈现多部门、多层次和多形式的特征。 2.独立性较强的审计机关处于强有力的政策监督者地位。政策制定、执行及其效果的监督评估应当科学、客观,这样才能准确评价政策是否取到了应有的作用。通过必要的跟踪审计,及时发现问题、予以反馈、督促整改,使得政策执行不出现大的偏差,确保政策达到应有的目的。显然,独立性较强的审计机关比外部的一般性个人或机构,以及政府内部机构,无论是在获得信息的充分性、利益关系的独立性还是分析能力的权威性各方面都有较大的优势。如2008年金融危机后4万亿经济刺激计划的执行和汶川、玉树地震后一系列救灾措施的实施,审计机关第一时间全程参与,提供监督服务,效果是显而易见的。 3.政策执行情况审计应是全程审计、重点突出。全程审计就是指审计应关注从政策制定到执行效果的全过程,不能偏废。史密斯模型的意义就在于把政策执行的分析带到一个更为广阔的天地,指出了政策执行受四大因素的影响,具有整体性。因此,政策跟踪审计必须全方位对政策的制定、执行和效果及与之相关的数种影响因素进行分析。重点突出就是指实务操作过程中应当以政策执行效果为切入点,重点审计政策的效果性。政策的制定与执行均是过程性环节,而效果性则体现了执行的结果。在以住的审计中,普遍重视过程而忽视结果,是一种效率导向型审计模式,但实际上结果是最重要的。一项政策如果制定的再理想,执行的再好,但没有产生应有的结果,则此项政策仍应视为是失败的。目前发达国家的公共行政价值理念正从效率取向转为结果取向,因此重视效果性审计是一种效果导向型审计模式,体现了公共行政价值理念的全新思路。

1.四大变量与五个环节互相影响。 环境因素是政策制定、执行、监督的基本出发点。一项政策从制定到终结始终处于各种政治环境、经济环境、文化环境、历史环境中。所以,环境因素提供了政策跟踪审计的基本背景,充分考虑这一因素体现了审计实是求事的作风,也是审计做到客观、公正,提出合乎逻辑、切实可行建议的基础。 政策制定环节主要解决的是理想化政策的问题,这是一项政策的开端。必须在充分调研的基础上,提出合理、合法、可行的政策,尽量提高政策的理想化程度。一项“坏政策”显然是不可能取得成功的。 政策制定后就要由执行机构及其人员执行,执行涉及的对象就是目标人群,前者的执行力及后者的反应情况都将影响政策推进程度和效果。 政策执行取得相应的效果和绩效后,就处于结束的阶段(部分政策未取得应有的效果导致失败也会同样结束),而与之相关联的主要对象也是目标人群。因为目标人群的利益决定于政策的效果,其对政策的评价和反映是最直接,最具说服力的。 政策监督和评价则是政策得以顺利实施的保证,通过监督评价及时发现问题、保障政策的执行,此类监督、评价呈现多部门、多层次和多形式的特征。 2.独立性较强的审计机关处于强有力的政策监督者地位。政策制定、执行及其效果的监督评估应当科学、客观,这样才能准确评价政策是否取到了应有的作用。通过必要的跟踪审计,及时发现问题、予以反馈、督促整改,使得政策执行不出现大的偏差,确保政策达到应有的目的。显然,独立性较强的审计机关比外部的一般性个人或机构,以及政府内部机构,无论是在获得信息的充分性、利益关系的独立性还是分析能力的权威性各方面都有较大的优势。如2008年金融危机后4万亿经济刺激计划的执行和汶川、玉树地震后一系列救灾措施的实施,审计机关第一时间全程参与,提供监督服务,效果是显而易见的。 3.政策执行情况审计应是全程审计、重点突出。全程审计就是指审计应关注从政策制定到执行效果的全过程,不能偏废。史密斯模型的意义就在于把政策执行的分析带到一个更为广阔的天地,指出了政策执行受四大因素的影响,具有整体性。因此,政策跟踪审计必须全方位对政策的制定、执行和效果及与之相关的数种影响因素进行分析。重点突出就是指实务操作过程中应当以政策执行效果为切入点,重点审计政策的效果性。政策的制定与执行均是过程性环节,而效果性则体现了执行的结果。在以住的审计中,普遍重视过程而忽视结果,是一种效率导向型审计模式,但实际上结果是最重要的。一项政策如果制定的再理想,执行的再好,但没有产生应有的结果,则此项政策仍应视为是失败的。目前发达国家的公共行政价值理念正从效率取向转为结果取向,因此重视效果性审计是一种效果导向型审计模式,体现了公共行政价值理念的全新思路。