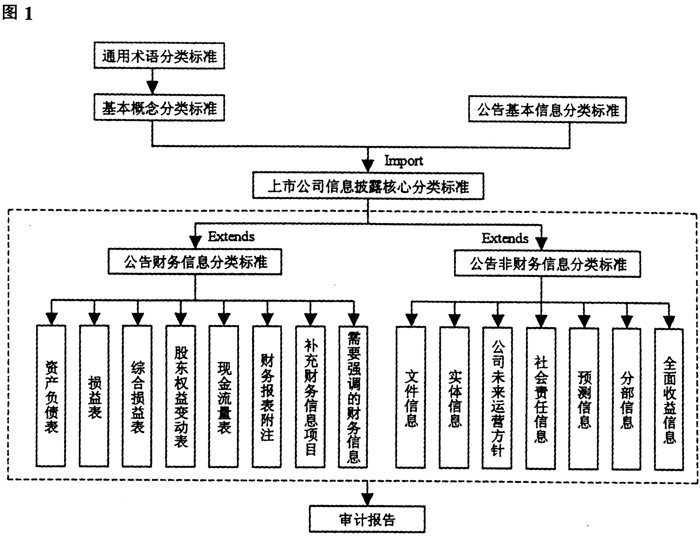

一、现有审计信息披露形式的缺陷 目前审计信息披露是根据传统财务报告按年、季或月发布的模式,缺乏实时性。我国《证券法》规定上市公司的年度财务报告的披露时间统一为会计年度结束之日起4个月内,这项规定可能会产生两个问题,一是具有上市公司审计资格的会计师事务所数量有限,而会计师事务所的审计工作集中在短短4个月时间内要对大量的上市公司财务报告出具审计意见,在目前注册会计师资源匮乏的情况下,审计人员的工作压力较大,可能会因为受到时间限制和成本等因素的影响而使审计工作被动,造成审查不严,不及时;二是在信息化的背景下,由于企业经营活动变化较大,会计信息的决策有效期大大缩短,4个月后出具的审计报告,很难满足报告使用者对实时信息审计报告的要求。 另一方面,审计信息的披露主要采用书面报告的形式,披露内容不够详细,如我国上市公司只披露了审计收费的总金额,并未披露审计收费的具体内容。证监会早在2001年就已经要求:上市公司应当分别按审计费用和除审计费用外的其他费用披露,其他费用指的是咨询服务的费用;上市公司在披露支付给会计师事务所的报酬时,应列明差旅费等费用的承担方式,应披露本年及上年的比较数字。尽管证监会对上市公司披露支付给会计师事务所报酬的内容和形式作了具体规定,但从实际执行情况来看,披露的质量不甚理想。在年报中,有些上市公司披露的是实际支付的报酬,而有些披露的是应付报酬。 此外,审计信息的披露还忽视了对显示审计师专业胜任能力的信息的披露以及审计师的行业专长、过去的惩戒等情况的披露。同时,由于我国没有建立事务所声誉机制,致使投资者无法区分不同事务所的专业胜任能力,而且年报主要披露上市公司的相关信息,并不披露事务所的相关信息。尤其是在金融危机爆发期间,审计信息披露的不足加大了投资者对公司财务报告及审计师在财务报表审计中作用的期望差距。投资者更希望获得的是管理层和审计师提供的更多定性的信息,而这在现有的审计报告中都披露不足。 二、XBRL对审计工作的影响 XBRL在财务报表上的使用就是一种基于互联网技术,用于生成和传输商业报告的语言标准,通过给财务报表中的数据增加特定的标签和分类,使计算机能够“读懂”财务报表,并且通过内置的验证机制,使得计算机能够分析这些报表。通过各个系统平台之间完全自动的信息交流,XBRL能够减少手工寻找和编制信息的时间,大大提高了数据质量。一旦数据能够自动接收、证实,并且以标准的格式传递,就能使注册会计师更快地分析财务信息,向报表使用者提供质量更高的审计报告,从而提高审计工作的效率。此外,XBRL计算还为审计人员提供了更多的增值服务,如提供与报告相关的咨询服务及与信息相关的见证服务。而且,在XBRL环境下,审计人员用于数据录用和实质性程序的时间将大幅减少,可以有更多的时间实行分析性复核程序,使审计人员更好地了解被审计单位的经济状况,找出可能存在错报的风险领域,对财务数据实行进一步的检查等。 与国外相比,我国XBRL的研究与应用还处于探索阶段,没有形成整体和系统的深入研究,研究和应用范围也较窄,主要集中在证券等金融领域,在税收、审计等行业的应用基本上还处于空白。2010年3月,XBRL中国地区组织向XBRL国际组织申请成为XBRL国际组织的正式国家地区成员。目前,上交所和深交所均为XBRL国际组织直接会员。2010年7月,财政部按照企业会计准则和应用指南制定了《基于企业会计准则的可扩展商业报告语言(XBRL)通用分类标准(征求意见稿)》。通用分类标准依据XBRL相关技术规范,采用国际财务报告准则分类标准架构,将企业会计准则和应用指南中财务报表列示和附注披露等相关要求,转化为XBRL形式的电子文档。XBRL的应用将促进审计工作方式的改进,推进网络审计新的手段和形式的不断发展。 三、XBRL下审计的新信息形式要求 审计的水平和效果取决于被审计企业的财务报告的质量。因此,在XBRL下的审计必须考虑财务报告的新信息形式要求。 (一)XBRL应用于审计的重要性。应用XBRL技术是披露会计信息的迫切要求。从我国开启资本市场以来,各类重大会计信息失真事件频频出现,给国家和广大股民带来了巨大的损失,因此,遏制此类事件的发生,提高会计信息质量是当前财务管理的迫切需要。而XBRL技术正是解决这一问题的最好办法。XBRL自1998年诞生起,在国际上已经获得了迅速发展,而且研究表明XBRL技术增加了公司财务报告披露的透明度。正因为如此,XBRL技术对审计来说是非常重要的。 (二)XBRL的分类标准及信息定义。 1.XBRL的分类标准。根据信息的关联性、结构的可拓展性和应用惯例,将XBRL分类标准分为基本分类标准、核心分类标准、财务报表信息和非财务报表信息,并在此基础上拓展为定期报告信息、首次发行信息、临时报告信息和其他报告信息。分类标准根据上市公司信息披露现行的业务规则与内容以及上市公司会计准则进行制订。上市公司披露的财务信息中基本财务报表信息定义了上市公司财务报表数据的会计科目,并根据会计规则作出一定的约束性规范。上市公司披露的非财务信息定义了包括公司基本情况、公司概况、公司结构、股东情况等诸多信息。具体如图1所示。