一、内部审计客观性的核心定义 根据国际内部审计师协会(IIA)发布的《职业道德规范》,内部审计的客观性原则是指:“在收集、评价和沟通有关被检查的活动或过程的信息中,内部审计师展示其最大限度的职业客观性,在其所做出判断的过程中,不受其个人喜好或他人的不适当影响,内部审计师对所有相关环境做出公正的评价。”从该定义可以看出: 1.内部审计人员的判断以及根据自我判断做出的评价均应是客观、公正的,不应受到个人情感、外在事件、外来压力或其他不适当因素影响。 2.内部审计人员在对审计对象做出评价时.有很大的自由裁量权。 3.内部审计人员在实践中容易且经常受到他人或其他事件的影响。 内部审计权威性、有效性及存在价值只有在遵循客观性原则的基础上,才能得以体现。如果客观性受到损害,内部审计结论的权威性和价值就会大打折扣甚至不复存在。 二、损害客观性的主要因素及表现形式 在国有控股商业银行内部审计实践中,损害客观性原则因素可以概括为以下几种类型: 1.“温情尊重”型,主要表现为被审计机构高规格地接待审计人员。由于内部审计结果和结论通常与被审计机构特别是被审计机构相关领导人员切身利益严重相关,被审计机构往往不计成本地高规格接待审计人员,如安排超过规定标准的宾馆、豪华宴席、陪同旅行等。在接待方面真正做到了“用心、细心、贴心”,给审计人员营造了一种“宾至如归”的氛围。由于参与了被审计机构安排的接待活动,审计人员也感受到了充分的“尊重”,出于情面上便再也无法保持自身应有的客观性或降低了对客观性把握的严格程度,进而在内部审计实践过程中,有意无意地做出倾向于被审计机构的结论和评价。 2.“利益拉拢”型,主要表现为被审计机构通过各种形式向审计人员直接赠送财物或其他利益。当被审计机构或被审计机构相关人员需要获得良好的审计评价,特别是当该机构在风险、内部控制和治理方面比较薄弱时,被审计机构往往有向审计人员赠送财物、主动拉拢的动机。如果审计人员不能恪守职责,在利益面前妥协,则毫无疑问地会在审计评价中完全丧失客观性,不仅做出的评价不客观公正,而且可能会帮助被审计机构掩盖某些重要事实和信息的披露。 3.“引导关系影响”型,主要表现在被审计机构通过能对内部审计人员产生直接影响的人员或因素影响其客观判断。由于内部审计的特殊性,审计机构和被审计机构通常均属于同一系统,有些地方甚至同属一个上级管辖,审计人员的老上级、老下级、老同事均可能出现在千丝万缕的关系链条中。当前两种形式对审计人员不能产生作用的时候,被审计机构时常会利用其系统内的关系链条找到能够对审计人员产生直接影响的人员或因素来对内部审计工作产生影响,以获得对自己较为有利的审计评价。 4.“有限胁迫”型,主要表现在被审计机构通过带有胁迫性质的因素影响审计结果和审计结论。当某些重要审计发现被披露后,被审计机构可能需要承担较为严重后果时,如果前三种方式均不能奏效,被审计机构可能会告知审计人员如果如实披露,产生的后果会很严重,以此影响审计人员的客观判断。比如,如实披露将会使得被审计机构业务发展受到沉重或致命打击:如实披露将使得被审计机构全部员工的切身利益受到严重损害;如实披露将可能引发一系列不确定的连锁反应,最终影响到机构的整体利益;如实披露会产生政治敏感等。 5.“直接威胁”型,性质最为恶劣,一般只会在如实披露审计结果将使得相关人员利益严重受损的情况下发生,而其实际发生的概率也很小。如果前四种方式均不能奏效,因如实披露审计结果而导致其利益严重受损的相关人员可能通过各种形式直接对审计人员进行威胁。

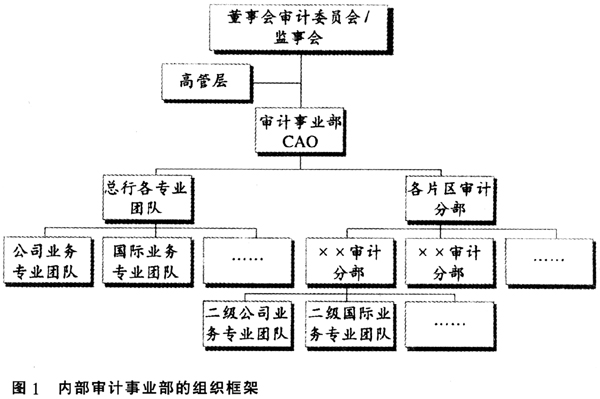

三、采取措施保障内部审计客观性 国有控股商业银行要最大限度地保障内部审计客观性不受损害,确保内部审计工作达到在公司治理、内部控制和风险控制方面的重要作用,必须在制度建设和工作执行上给予其充分保障。主要应从以下几个方面做出努力: 1.内部审计条线实现“事业部”制.保障内部审计机构的独立性。目前的国有控股商业银行内部审计体制,在建立和完善机构设置方面所处的阶段、程度均不同,但总的来说,都在一定程度上遵守“垂直管理,相对独立”的总体方针,也就不能达到内部审计条线独立于经营条线的改革目标,与国际同行一贯遵循“内部审计机构直接对董事会或其下设的审计委员会负责,并保持与高管层的沟通渠道畅通”的做法存在一定差距。比如,内部审计机构由于不直接创造价值,在组织内不能获得足够重视;审计人员在人事关系、薪酬福利等方面在很大程度上仍然依托于其驻地经营机构。要保障内部审计客观性最大限度不受损害,避免各种损害客观性的情形,应推动内部审计事业部制,以充分保障内部审计机构的独立性(内部审计事业部的组织框架见图1)。同时,尝试在人事、工资福利、预算安排上,与驻地分行彻底脱钩,由总行进行统一管理,并严格审计人员准入门槛。比如,进入审计条线的工作人员必须有三年以上基层工作经验,业务熟悉程度须经考核,辅以顺畅的晋升空间,吸收具有优秀业务能力的行内员工加入审计队伍。