云南省图书馆机构用户,欢迎您!

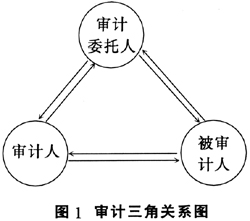

二、从两权依存状态看内部人控制 从所有权、经营权两权合离的关系来看,企业存在三种依存状态:1.所有者和经营者同一,如家族式企业;2.经营者持有公司一定比例的股份:3.经营者不持有公司股份或仅持微量股份,所有者和经营者完全分离或几乎完全分离。需特别说明的是,这三种形式的划分只是大致上的,它们之间并不存在绝对的界限。对照这三种两权依存状态,如果我们以公司制作为企业的典型组织形式,不难发现:内部人控制既存在于企业发展的源头,又是企业管理机制的无奈归宿。 内部人通常是指集所有者与经营者身份于一身的公司高管人员或董事,既参与董事会决策,又参与执行董事会的决策。内部人控制则是指董事与经理合一或高度重合的公司治理模式。内部人控制并不是某一类企业存在的一个特有问题,内部人控制大体存在两种不同方式:一种是股权高度集中时强所有者型内部人控制,另一种是股权高度分散时强经营者型内部人控制。从理论上讲,“内部人控制”并不是一个贬义词,这种控制形式也并非一无是处,甚至在有些时候它是企业发展的必然要求。 从公司制的起源看,最早的企业大都表现为两权合一的家族制企业,一个家族既是公司出资人,又是直接的经营管理者。家族制企业的管理模式无疑是内部人控制,但这种内部人控制更多地表现为强所有者型内部人控制。随着公司制的发展,两权分离和股权分散成为必然,公司经营者持有公司股份的比例相对其决策权不再重要;而另一方面,因为信息不对称,经营者比所有者占据更充分的信息。所有者身处企业之外,除小道消息外,他们所获知的企业信息大多是经营者自愿或被迫公布的信息。这些信息经过了内部人的加工处理,加之信息传递过程可能导致的失真以及所有者往往不愿耗费额外成本获得原始信息,经营者最终控制企业几乎是必然的。此时的内部人控制就表现为强经营者型内部人控制,资本市场越发达,强经营者型内部人控制就越猖獗。对这一点,从英美日等国有关上市公司内部人控制的统计指标可见一斑。 三、我国上市公司内部人控制的特殊性 公司制度是现代企业制度的基本形式,而上市公司是公司制企业的完美形式。以上市公司为典型,探讨审计三角关系的变异比较具有代表性。对上市公司审计而言,审计三方面关系人实际是会计师事务所或注册会计师(审计人)、经理层(被审计人)、董事会(审计委托人)。形式上上市公司的委托审计是由股东会执行的,实质上大多是以董事会表决来履行这一职能的。要研究上市公司审计三角关系就是要分析董事会、经理层、会计师事务所之间的监督制衡①和独立性问题②。 截至2009年年底,我国上市公司数量已达到1718家,其中大部分是国家控股。国家股和国有法人股一般占到上市公司总股数的50%以上,这种国家持绝对大股的现象在业内被称之为“一股独大”。对股份公司而言,只要一方占有超过50%的股份,就叫绝对控股。绝对控股情况下是无所谓董事会表决的,其实质是一种变相“独裁”。国有股一股独大,占有上市公司绝大多数股份,在这种情况下,中小股东持“小股”虽有形式上的表决权,但实质上其表决无足轻重。

二、从两权依存状态看内部人控制 从所有权、经营权两权合离的关系来看,企业存在三种依存状态:1.所有者和经营者同一,如家族式企业;2.经营者持有公司一定比例的股份:3.经营者不持有公司股份或仅持微量股份,所有者和经营者完全分离或几乎完全分离。需特别说明的是,这三种形式的划分只是大致上的,它们之间并不存在绝对的界限。对照这三种两权依存状态,如果我们以公司制作为企业的典型组织形式,不难发现:内部人控制既存在于企业发展的源头,又是企业管理机制的无奈归宿。 内部人通常是指集所有者与经营者身份于一身的公司高管人员或董事,既参与董事会决策,又参与执行董事会的决策。内部人控制则是指董事与经理合一或高度重合的公司治理模式。内部人控制并不是某一类企业存在的一个特有问题,内部人控制大体存在两种不同方式:一种是股权高度集中时强所有者型内部人控制,另一种是股权高度分散时强经营者型内部人控制。从理论上讲,“内部人控制”并不是一个贬义词,这种控制形式也并非一无是处,甚至在有些时候它是企业发展的必然要求。 从公司制的起源看,最早的企业大都表现为两权合一的家族制企业,一个家族既是公司出资人,又是直接的经营管理者。家族制企业的管理模式无疑是内部人控制,但这种内部人控制更多地表现为强所有者型内部人控制。随着公司制的发展,两权分离和股权分散成为必然,公司经营者持有公司股份的比例相对其决策权不再重要;而另一方面,因为信息不对称,经营者比所有者占据更充分的信息。所有者身处企业之外,除小道消息外,他们所获知的企业信息大多是经营者自愿或被迫公布的信息。这些信息经过了内部人的加工处理,加之信息传递过程可能导致的失真以及所有者往往不愿耗费额外成本获得原始信息,经营者最终控制企业几乎是必然的。此时的内部人控制就表现为强经营者型内部人控制,资本市场越发达,强经营者型内部人控制就越猖獗。对这一点,从英美日等国有关上市公司内部人控制的统计指标可见一斑。 三、我国上市公司内部人控制的特殊性 公司制度是现代企业制度的基本形式,而上市公司是公司制企业的完美形式。以上市公司为典型,探讨审计三角关系的变异比较具有代表性。对上市公司审计而言,审计三方面关系人实际是会计师事务所或注册会计师(审计人)、经理层(被审计人)、董事会(审计委托人)。形式上上市公司的委托审计是由股东会执行的,实质上大多是以董事会表决来履行这一职能的。要研究上市公司审计三角关系就是要分析董事会、经理层、会计师事务所之间的监督制衡①和独立性问题②。 截至2009年年底,我国上市公司数量已达到1718家,其中大部分是国家控股。国家股和国有法人股一般占到上市公司总股数的50%以上,这种国家持绝对大股的现象在业内被称之为“一股独大”。对股份公司而言,只要一方占有超过50%的股份,就叫绝对控股。绝对控股情况下是无所谓董事会表决的,其实质是一种变相“独裁”。国有股一股独大,占有上市公司绝大多数股份,在这种情况下,中小股东持“小股”虽有形式上的表决权,但实质上其表决无足轻重。