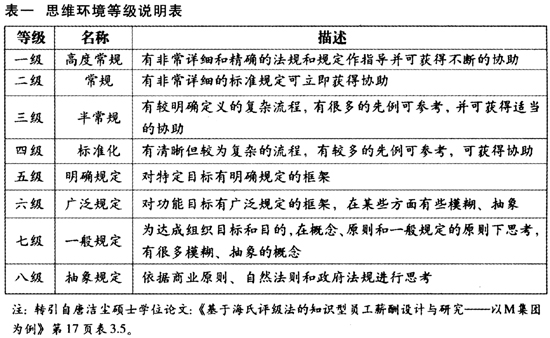

一、引言 迄今关于胜任能力的解释基本上可归为两类:一类以David McClelland(1973)、Boyatzis(1982)等为代表,认为胜任能力是指能够将某一工作(或组织、文化)中表现优秀者与表现一般者区分开来的个人条件和行为特征。这一解释以“人”为核心,着眼于寻找个人工作出色的原因来诠释胜任能力。另一类以IIA(1999)、中国注册会计师协会(2003)等为代表,将胜任能力与工作任务、结果和输出联系在一起。这一解释以“岗位”为基础,从工作对个人的要求来分析胜任能力的含义。事实上,国际会计师联合会(IFAC)2001年在其发布的《职业会计师的预备及工作:以能力为基础的方法》(征求意见稿)中所提出的素质能力法和业绩结果法恰是这两种解释思路的具体应用。前法着眼于分析审计人员必须具备的知识、技能和职业态度;而后法则以审计人员在实际工作中履行的职责和完成的任务为焦点。换句话说,前法重视投入,是一种投入分析法,而后法重视产出,一种产出分析法,显然这两种胜任能力评估思路都有局限。国际会计师联合会以及大多数监管机构近年来倡导将以上两种方法融合在一起使用,即产生了Hager、Gonczi和Oliver(1990)所谓第三种方法,即考虑表现结果的同时,分析需投入的知识、技能和态度。但是,由于两种方法所涉及要素性质的不同,如何恰当地将两种方法融合起来对胜任能力给出正确的评价是个难题。 事实上,即使这两种胜任能力方法能够得以较好融合,但在用于评价内部审计人员胜任能力时,仍存在一个缺陷,这个缺陷就是忽视了对内部审计人员胜任能力“过程”的关注。美国工资设计专家爱德华·N·海(Edward N.Hay)在1951年开发的一种岗位评价方法,即所谓的指导图表——形状构成法(Guide Chartpofile Method)(以下简称海氏评价法)以“投入—过程—产出”为逻辑关系,对岗位价值进行科学评估,其评价思路包括了“投入、过程、产出”三个环节,仔细分析其关于“过程”的评价思路,对完善内部审计人员胜任能力的评估具有借鉴意义。有鉴于此,本文拟参照海氏评价法来对内部审计人员胜任能力“过程”所具备的能力及其特点给予详细分析。 二、海氏评价法的过程评估思路 海氏评价法是按照“投入—过程—产出”这一思路设计并评估岗位的。按照该方法,一个岗位之所以能够存在的理由是必须承担一定的责任,即该岗位的产出。通过投入什么才能有相应的产出呢?即担任该岗位人员的知识和技能。具备一定“知识与技能”的员工通过什么方式来取得产出呢?是通过在岗位中解决所面对的问题,即投入“知识与技能”通过“解决问题”这一生产过程,来获得最终的产出“应负责任”。体系的逻辑关系是:投入—过程—产出,即投入知识技能来解决问题,完成应负的岗位责任。 显然,海氏评价法对过程的评估是与解决问题的能力相对应的。所谓解决问题,依据海氏分析,包括考察与发现问题,分清已找出问题的主次轻重,诊断问题产生的原因,针对性地拟出若干备选对策,在权衡与评价这些对策各自利弊的基础上作出决策,然后据此付诸实施等环节。解决问题的能力有两个子因素,具体如下: 1.思维环境。思维环境是指环境对职务行使者思维所设定的限制的松紧程度,从几乎一切按既定规则办的第一级(高度常规),到只作了含混规定的第八级(抽象规定),此子因素共分8个等级,如表1所示。

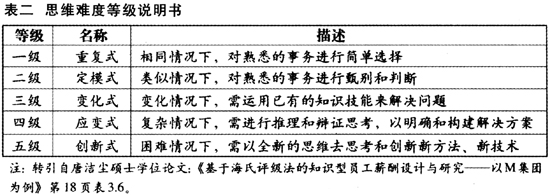

2.思维难度。思维难度是指解决问题时当事人需要进行创造性思维的程度,从几乎无须动脑只需按老规矩办的第一级(重复式),到完全无先例可借鉴的第五级(创新式),此子因素共分5个等级,如表2所示。

也就是说,海氏评价法的解决问题能力是一个二维结构,如图1所示,显然,处于第1象限的解决问题的能力最强,处于第3象限的解决问题的能力最弱,第2、第4象限的解决问题的能力强弱则介于第1、第3象限之间。 三、内部审计人员解决问题能力的提出 显然,在评估内部审计人员胜任能力时,不仅要重视素质这类投入要素和业绩这类产出要素的评估,更要重视过程的评估,依据海氏评价法,即重视内部审计人员解决问题能力的评估。那么内部审计人员的解决问题的能力应该包括什么内容呢? 依据“搜搜百科”的解释,所谓解决问题是指在问题空间进行搜索,以便使问题的初始状态达到目标状态的思维过程。这也就是说,解决问题是一个过程,所以,解决问题的能力要体现这一过程,是这一过程的系统反映;换句话说,解决问题能力是解决问题这一过程所具备的一系列能力总和。基于这一理念,就内部审计人员而言,其解决问题的能力应包括如下8个方面:聚焦目标的能力、计划管理的能力、观察预见的能力、系统思考的能力、深度沟通的能力、适应矛盾的能力、专注解决的能力和执行到位的能力。这8种能力随着问题的解决依次展开,对应着问题的各个阶段,即这8种能力的施展是有着一种秩序的。如图2所示。