云南省图书馆机构用户,欢迎您!

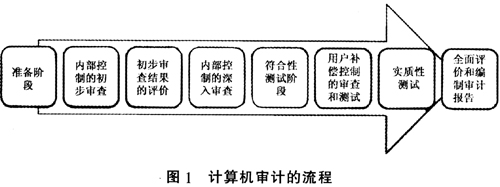

从图1可以看出,计算机审计的具体流程大致可以概括为以下几个步骤:1.基础信息和数据的准备阶段;2.针对计算机审计的目标设定对内部控制进行初步的审查;3.根据既定的评价体系对初步审查得到的结果进行全面的评价;4.在初步审查的基础上对内部控制进行更全面、更到位的深入式审查;5.在经过对内部控制的逐步审查后进入下一个阶段性的测试——符合性;6.在符合性测试通过的情况下还需要对用户补偿这一控制需求命令进行相关的审查和技术实现方面的测试;7.在经过之前6个步骤的基础性的审查和评测之后,计算机审计便踏入实质性的综合测试阶段;8.在最后一个环节,以前期基础审查评测结论和后期的实质性检测结果为最终依托,对整个审计环节作出最终的全面性评价,并汇总所有的数据和结论编写审计报告。 (二)计算机审计的实用特征 在计算机网络信息高速发展的当今社会,如何能更好地实现资源的共享成为人们追逐的竞争热点,各类电子信息网站、商务系统、资源平台等如雨后春笋般展现于人们的现实当中,并不断融入到人们的日常生活当中去。作为社会生活最大承载体的企业,在面对这样一个信息多样化、多变化的社会现状时,为了获取企业的社会生存能力,亦是通过各种手段去获得更多的利益。在这一过程中,企业在充分利用共享资源的同时还需要去面对的一个重要问题就是信息数据的安全。尤其是在审计工作中,从手工审计转入计算机审计这一全新的工作模式,在瞬息万变的网络环境之下,不难发现一些新的使用特征,比如:首先是扩散了权限。如果是在非网络环境下,计算机审计的操作权限一般是集中在一些具体的审计操作员身上的,因此对审计质量的控制是集中化、范围化的,而在网络环境下,审计的操作权限不再仅限于操作员,而是面向大众,受众群在不断扩大,多了很多的不可预知性和可控性。其次是变换了重心。通常在非网络环境下,对审计活动中内部控制部分的测试,例如符合性以及实质性测试等才是计算机审计工作人员所需要关心的重点所在,系统的内部控制才是关键所在;而在网络环境下,各类信息被集中于网络这个世界中,在信息资源不断被共享的过程中,一些非共享信息资源亦有可能遭遇盗取或者是恶意的篡改等,从而为企业的审计工作带来无法估量的危险。最后是规范了程序。不同的企业有着不同的企业文化、员工素质、工作环境和硬件设施,随着计算机在企业中被越来越多地使用,同一程序面对不同对象便会出现问题,只有根据不同企业的不同特征,逐步制定出符合企业特质的计算机审计操作程序和模式,才是信息化的现代社会环境下企业走向未来的康庄大道。 三、计算机审计质量控制模型 (一)模型原理 计算机审计的质量控制模型主要以利用计算机进行数据审计的流程为主线,按照“控制标准→控制目标、控制点→实现的技术与方法”这一思路,根据计算机审计的质量指标,按照质量控制的层次划分为过程、流程和任务三个层次。而在对基础的数据信息的分析处理和审计评测之外,质量控制模型的控制对象还包括对信息系统内部的信息控制,涉及的对象包括控制目标、标准、方法等。 计算机审计质量控制模型在运用于实际的审计项目时,审计工作人员可以根据模型制定出的规范化的标准流程逐步深入顺次完成各阶段的审计任务,以达到最终的审计目标。在这一过程中,一方面根据模型流程在既定目标和方式下完成各项工作,另一方面不断地以规范标准来对阶段性的任务目标进行检查和评估,及时去发现问题并纠正难题,对审计质量进行不间断控制。

从图1可以看出,计算机审计的具体流程大致可以概括为以下几个步骤:1.基础信息和数据的准备阶段;2.针对计算机审计的目标设定对内部控制进行初步的审查;3.根据既定的评价体系对初步审查得到的结果进行全面的评价;4.在初步审查的基础上对内部控制进行更全面、更到位的深入式审查;5.在经过对内部控制的逐步审查后进入下一个阶段性的测试——符合性;6.在符合性测试通过的情况下还需要对用户补偿这一控制需求命令进行相关的审查和技术实现方面的测试;7.在经过之前6个步骤的基础性的审查和评测之后,计算机审计便踏入实质性的综合测试阶段;8.在最后一个环节,以前期基础审查评测结论和后期的实质性检测结果为最终依托,对整个审计环节作出最终的全面性评价,并汇总所有的数据和结论编写审计报告。 (二)计算机审计的实用特征 在计算机网络信息高速发展的当今社会,如何能更好地实现资源的共享成为人们追逐的竞争热点,各类电子信息网站、商务系统、资源平台等如雨后春笋般展现于人们的现实当中,并不断融入到人们的日常生活当中去。作为社会生活最大承载体的企业,在面对这样一个信息多样化、多变化的社会现状时,为了获取企业的社会生存能力,亦是通过各种手段去获得更多的利益。在这一过程中,企业在充分利用共享资源的同时还需要去面对的一个重要问题就是信息数据的安全。尤其是在审计工作中,从手工审计转入计算机审计这一全新的工作模式,在瞬息万变的网络环境之下,不难发现一些新的使用特征,比如:首先是扩散了权限。如果是在非网络环境下,计算机审计的操作权限一般是集中在一些具体的审计操作员身上的,因此对审计质量的控制是集中化、范围化的,而在网络环境下,审计的操作权限不再仅限于操作员,而是面向大众,受众群在不断扩大,多了很多的不可预知性和可控性。其次是变换了重心。通常在非网络环境下,对审计活动中内部控制部分的测试,例如符合性以及实质性测试等才是计算机审计工作人员所需要关心的重点所在,系统的内部控制才是关键所在;而在网络环境下,各类信息被集中于网络这个世界中,在信息资源不断被共享的过程中,一些非共享信息资源亦有可能遭遇盗取或者是恶意的篡改等,从而为企业的审计工作带来无法估量的危险。最后是规范了程序。不同的企业有着不同的企业文化、员工素质、工作环境和硬件设施,随着计算机在企业中被越来越多地使用,同一程序面对不同对象便会出现问题,只有根据不同企业的不同特征,逐步制定出符合企业特质的计算机审计操作程序和模式,才是信息化的现代社会环境下企业走向未来的康庄大道。 三、计算机审计质量控制模型 (一)模型原理 计算机审计的质量控制模型主要以利用计算机进行数据审计的流程为主线,按照“控制标准→控制目标、控制点→实现的技术与方法”这一思路,根据计算机审计的质量指标,按照质量控制的层次划分为过程、流程和任务三个层次。而在对基础的数据信息的分析处理和审计评测之外,质量控制模型的控制对象还包括对信息系统内部的信息控制,涉及的对象包括控制目标、标准、方法等。 计算机审计质量控制模型在运用于实际的审计项目时,审计工作人员可以根据模型制定出的规范化的标准流程逐步深入顺次完成各阶段的审计任务,以达到最终的审计目标。在这一过程中,一方面根据模型流程在既定目标和方式下完成各项工作,另一方面不断地以规范标准来对阶段性的任务目标进行检查和评估,及时去发现问题并纠正难题,对审计质量进行不间断控制。