云南省图书馆机构用户,欢迎您!

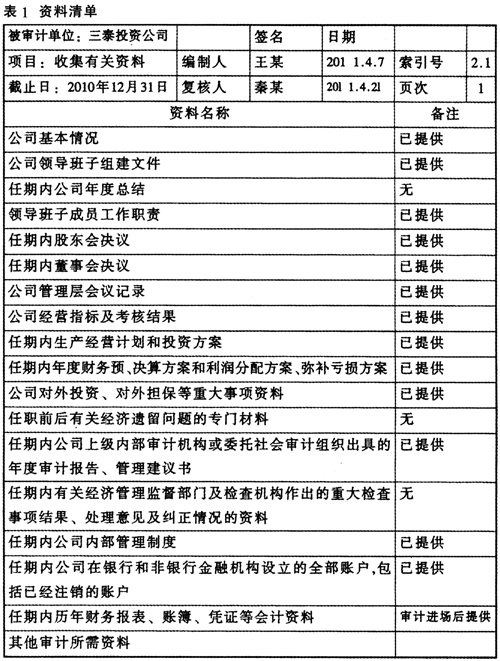

2.审计实施阶段。(1)召开审计进点会,通报审计工作的要求和具体安排,听取被审计公司的情况介绍。(2)对领导班子成员进行访谈,了解公司重大事项决策执行情况。(3)对公司的内部机构设置和内部控制制度建立健全性、合理性和有效性进行审计评价。(4)审计组成员根据领导班子成员职责分工和业务板块分头实施有关重大事项的审查评价工作。通过审查会议资料、查阅与审计范围有关的文件、向有关单位和个人询问等程序。取得具有充分证明力的审计证据。具体分工。见表2。(5)考虑审计时间因素,未对三泰投资公司下属子企业进行延伸审计,审计范围仅限于公司本部。(6)整理审计工作底稿并由审计组负责人实施复核。 3.审计报告阶段。(1)根据审计情况和审计工作底稿,汇总审计发现问题、提出意见,并根据领导班子成员职责分工进行问题分类评价,编制初步审计报告。(2)审计组就审计问题与委托方及被审计单位交换意见,获得相关业务部门认可后,对分类问题与领导班子成员分别交换意见,并根据交换意见的情况补充完善审计工作底稿、修改初步审计报告。(3)正式与被审计单位交换意见,出具最终审计报告。 四、审计结果 经过以上审计程序,审计组对被审计单位的领导班子成员在任期内的财务绩效情况和履职情况进行了评价,并指出了公司管理中存在的问题。 在财务绩效评价中,审计报告对主要财务指标变动进行了分析,指出公司资产总额、负债总额和所有者权益总额均有大幅增长,但主营业务收入和利润总额有所降低,主要原因是受国际、国内经济环境影响。房地产业销量萎缩,金融业发展减缓,使三泰投资公司主营业务收入及利润大幅降低。在经营指标完成情况方面,公司各年度均完成了集团下达的各项考核指标。 在履职情况业绩评价中,审计报告对燃气市场开发、生产安全运营、基础制度管理、优化产业结果、树立企业形象等方面给予了肯定评价。 在问题揭露方面,审计报告指出:公司部分项目决策失误,给公司造成直接或间接损失;经理层的各高管职责没有明确的书面规定,个别高管层职责内容相互冲突;人工成本增长过快,职工薪酬增长幅度高于企业的净利润增长-投资项目跟踪管理不到位,缺少对投资业务的后续跟踪管理、分析与评估。预算管理不到位,尤其是在投资预算管理方面,公司实际执行情况与投资计划反映出来的预算管理体系不符,存在较大差异。 五、审计评价 经审计评价,被审计单位领导班子在任职期间能够完成集团各项考核指标,履行了公司领导班子的职责,公司领导班子能坚持重大经济事项集体研究决策,决策程序基本规范。对于审计中发现的投资决策失误问题公司副董事长、总经理赵某应承担主管责任;对于审计中发现的预算管理和投资管理问题,董事、总会计师韩某应负主管责任t董事长王某应对上述问题承担领导责任。审计未发现三泰投资公司领导班子成员有侵占国家资产,违反财务收支行为和其他违法违纪的问题。 案例分析 一、审计对象分析 本次审计所选取的领导班子成员涵盖了公司的董事会成员及公司高级管理人员。领导班子是公司的领导集体,是组织的领导核心。通过对领导班子的整体评价,有利于评价公司整体经营决策行为、决策执行效果和运营状况。但领导班子成员的选择过于宽泛,将不利于审计内容的选取和审计结果的评价。根据(《公司法》规定,公司董事会是公司经营决策机构,也是股东会的常设权力机构。公司高管层负责公司的生产经营管理工作,组织实施董事会决议,是公司的具体运营管理机构,两方面的人员同时纳入审计评价对象,将增加对审计问题进行责任区分和评价的难度。 二、审计内容分析

2.审计实施阶段。(1)召开审计进点会,通报审计工作的要求和具体安排,听取被审计公司的情况介绍。(2)对领导班子成员进行访谈,了解公司重大事项决策执行情况。(3)对公司的内部机构设置和内部控制制度建立健全性、合理性和有效性进行审计评价。(4)审计组成员根据领导班子成员职责分工和业务板块分头实施有关重大事项的审查评价工作。通过审查会议资料、查阅与审计范围有关的文件、向有关单位和个人询问等程序。取得具有充分证明力的审计证据。具体分工。见表2。(5)考虑审计时间因素,未对三泰投资公司下属子企业进行延伸审计,审计范围仅限于公司本部。(6)整理审计工作底稿并由审计组负责人实施复核。 3.审计报告阶段。(1)根据审计情况和审计工作底稿,汇总审计发现问题、提出意见,并根据领导班子成员职责分工进行问题分类评价,编制初步审计报告。(2)审计组就审计问题与委托方及被审计单位交换意见,获得相关业务部门认可后,对分类问题与领导班子成员分别交换意见,并根据交换意见的情况补充完善审计工作底稿、修改初步审计报告。(3)正式与被审计单位交换意见,出具最终审计报告。 四、审计结果 经过以上审计程序,审计组对被审计单位的领导班子成员在任期内的财务绩效情况和履职情况进行了评价,并指出了公司管理中存在的问题。 在财务绩效评价中,审计报告对主要财务指标变动进行了分析,指出公司资产总额、负债总额和所有者权益总额均有大幅增长,但主营业务收入和利润总额有所降低,主要原因是受国际、国内经济环境影响。房地产业销量萎缩,金融业发展减缓,使三泰投资公司主营业务收入及利润大幅降低。在经营指标完成情况方面,公司各年度均完成了集团下达的各项考核指标。 在履职情况业绩评价中,审计报告对燃气市场开发、生产安全运营、基础制度管理、优化产业结果、树立企业形象等方面给予了肯定评价。 在问题揭露方面,审计报告指出:公司部分项目决策失误,给公司造成直接或间接损失;经理层的各高管职责没有明确的书面规定,个别高管层职责内容相互冲突;人工成本增长过快,职工薪酬增长幅度高于企业的净利润增长-投资项目跟踪管理不到位,缺少对投资业务的后续跟踪管理、分析与评估。预算管理不到位,尤其是在投资预算管理方面,公司实际执行情况与投资计划反映出来的预算管理体系不符,存在较大差异。 五、审计评价 经审计评价,被审计单位领导班子在任职期间能够完成集团各项考核指标,履行了公司领导班子的职责,公司领导班子能坚持重大经济事项集体研究决策,决策程序基本规范。对于审计中发现的投资决策失误问题公司副董事长、总经理赵某应承担主管责任;对于审计中发现的预算管理和投资管理问题,董事、总会计师韩某应负主管责任t董事长王某应对上述问题承担领导责任。审计未发现三泰投资公司领导班子成员有侵占国家资产,违反财务收支行为和其他违法违纪的问题。 案例分析 一、审计对象分析 本次审计所选取的领导班子成员涵盖了公司的董事会成员及公司高级管理人员。领导班子是公司的领导集体,是组织的领导核心。通过对领导班子的整体评价,有利于评价公司整体经营决策行为、决策执行效果和运营状况。但领导班子成员的选择过于宽泛,将不利于审计内容的选取和审计结果的评价。根据(《公司法》规定,公司董事会是公司经营决策机构,也是股东会的常设权力机构。公司高管层负责公司的生产经营管理工作,组织实施董事会决议,是公司的具体运营管理机构,两方面的人员同时纳入审计评价对象,将增加对审计问题进行责任区分和评价的难度。 二、审计内容分析