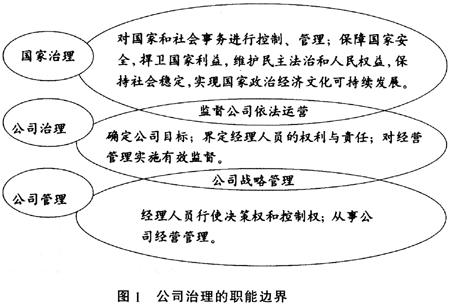

一、公司治理的特点 “治理”一词,来自拉丁文“gubernare”,含有“统治”或“操控”的意思。全球治理委员会研究报告中指出,“治理是各种公共的或私人的个人和机构管理其共同事物的诸多方式的总和。”这意味着治理来自政府但又不限于政府的社会公共机构和行为者。公司治理是能够使公司成功运作的结构、过程、文化和系统,其使命在于保证公司利益相关者的利益,减少其面临的风险,提高企业的长期绩效,以确保公司战略目标的实现。 公司治理在国家治理理念的引领下,在贯彻国家治理理念方面发挥积极作用。同时,公司治理对公司管理活动实施监督,维护公司利益相关者的利益,提高企业的长期绩效,关注公司战略目标。从职能任务来看,国家治理的职能在于对国家和社会事务进行控制、管理,保障国家安全,捍卫国家利益,维护民主法治和人民权益,保持社会稳定,进而实现国家政治经济文化的可持续发展。公司治理的职能在于确定公司的目标,规定企业运作的基本框架,界定经理人员的权利与责任,对企业经营管理实施有效监督。公司管理则是经理人员在确定的框架下行使决策权和控制权,从事公司经营管理,实现企业目标。前两者共同点在监督公司依法运营,后二者共同点在关注战略管理。如图1所示。 另外,从实施主体来看,国家治理的主体是国家权力机关,公司治理的主体是利益相关者,公司管理的主体则是管理层。从实施对象来看,国家治理,是对国家和社会的控制、管理和服务。公司治理的对象主要是董事会和经理层等实际经营决策方。管理的客体则主要是企业经营活动。 二、公司治理视角下经济责任审计的特点 (一)经济责任审计是内生于公司治理的监督机制 公司治理起因于产权分离,因为产权分离,才有了股东和管理层间的委托代理关系,才有了权力的分配和冲突,进而才有了协调他们之间关系的公司治理。在现代企业中,董事会承担股东会委托的受托责任,高级管理层承担董事会委托的受托责任,高级管理层再将这种受托责任委托到各级管理层和部门。无论多么复杂的公司组织结构,都是从所有者开始,通过层层委托受托关系,贯彻组织的目标。由于人的自利性、有限理性和风险规避的需要,委托人有必要设计出一个监督机制,防止代理人牺牲委托人的利益而追求自身不当利益。经济责任审计对这种受托责任履行情况的鉴证和评价,正是公司治理关系的直接体现,是公司内部监督机制的具体形式。 (二)经济责任审计是完善公司治理的有效手段 公司治理视角下的经济责任审计以完善公司治理为目标,使那些受托掌握权力的人对其行为负责。无论来自组织内部还是外部的经济责任审计,监督和验证受托责任均是其工作的出发点。譬如国家审计机关对国有企业领导人的经济责任审计同样是从大股东的角度对受托责任的关注。董事会实施的经济责任审计体现为对经营管理层受托责任履行情况的监督和验证。对于公司来讲,无论何时,经济责任审计实施者都是代表治理方对被治理方的鉴证,均是代表委把人评价受托人履职情况,始终体现治理层意志,获取公司风险、控制和治理信息,以促进公司治理持续完善。

(三)经济责任审计是传导国家治理理念的重要方式 实现良好的国家治理是每一个国家、社会健康发展的客观需要。当今社会,公司在社会生活中日益发挥不可替代的作用。公司与国家的命运息息相关,它是社会财富的创造者,也是社会和经济发展的重要元素,因此,经济责任审计不仅是内生于公司治理的监督机制,更是国家治理不可分割的组成部分。经济责任审计通过监督、揭示和评价,发挥规范、制约和监督的作用,督促掌握权力的人正确行使自己的权力,并将其履行受托责任的程度和水平公开披露,促进权利与责任匹配。公司治理视角下的经济责任审计通过增强领导干部依法履行经济责任意识、有效传播组织内部价值理念、积极传导国家治理理念,完善领导干部管理和监督机制、促进惩治和预防腐败体系建设,促进社会主义道德价值观的确立。特别是我国以国家审计为主导的经济责任审计更是国家治理理念的传播者,在推动企业落实责任、透明、法治、廉洁、公平和正义等原则和理念的同时,推动民主法治建设,促进企业科学发展,进而在贯彻国家的可持续发展理念等方面发挥着积极作用。 三、公司治理视角下经济责任审计实践中存在的问题 2010年12月,中共中央办公厅、国务院办公厅印发《党政主要领导干部和国有企业领导人员经济责任审计规定》,将经济责任审计对象扩大到省部级党政领导干部,经济责任审计在国家监管层面的制度建设逐步走向成熟。十几年来,经济责任审计积极推进、不断深入,有效发挥了审计监督作用。但在实践中仍然存在一些问题,在一定程度上制约着经济责任审计的推广、创新和发展。 1.审计理念落后,在公司治理中的作用发挥不明显。有些公司认为经济责任审计是政府和国有企业的事情,对于经济责任审计在公司治理中的重要作用缺乏清醒的认识。在一些治理力量薄弱的公司,委托受托关系尚缺乏有力的有效的监督手段。在有些单位,由于内外部环境的影响,经济责任审计的独立性被削弱,使得一些经济责任审计存在形式主义的倾向。更为严重的是,一些经济责任审计项目成为管理干部离任的政治走秀,审计人员有时甚至帮着涂脂抹粉,充当组织干部任命程序中的吹鼓手。其结果是,审计效果甚至起不到一般审计项目所发挥的评价内部控制、加强风险管理等作用,改进公司治理更无从谈起。