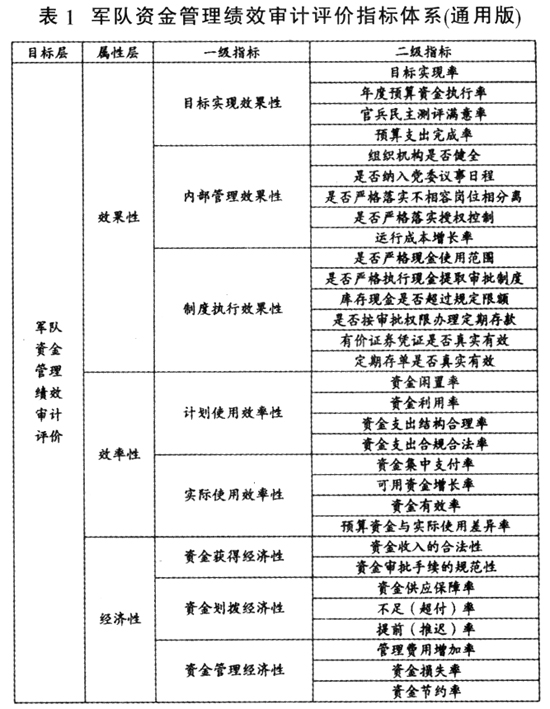

军队资金管理贯穿于军队资金活动的全过程,对资金使用效益的发挥具有重要作用,是军事经济运行安全、有效的关键所在。作为维护军事经济安全的重要手段,军队审计必须履行好保护军队资金安全、提升军队资金使用效益的职责,促进军队资金管理制度的完善,充分发挥审计监督的“免疫系统”功能。当前,军队资金管理审计已成为审计部门的主要工作之一,但审计层次还停留在项目审计的微观层次,审计目标未突破真实合法性范畴,审计方式未充分利用现代技术手段,审计效果也远未达到维护军事经济安全的要求。为改变这一不利局面,笔者认为应引入绩效审计思路和方法,通过军队资金管理绩效审计评价指标体系的构建和运用,既科学、合理地给出对审计对象资金管理状况的评价结果,提出针对性建议,又为宏观层次的军队资金管理状况分析提供数据支撑,在制度机制体制层面为加强军队资金管理提出建议。 一、军队资金管理绩效审计评价指标体系的构建目标 构建军队资金管理绩效审计评价指标体系,需要有明确的目标做指引。军队资金管理绩效审计评价指标体系的构建目标分为直接目标和最终目标。其中,直接目标是根据绩效审计评价的目标及原则,将军队资金管理绩效解析成分层次、有权重的指标体系,为得出军队资金管理绩效审计评价结果提供科学工具;最终目标是通过将军队资金管理工作的战略目标转化为具有效果性、效率性、经济性的具体审计评价指标,为军队资金管理的实际工作提供标准和指引,保障军队资金安全,促进军队资金管理制度的完善以及绩效的提升。 二、军队资金管理绩效审计评价指标体系的构建原则 (一)可代表性 可代表性主要包括两方面内容。一是具有独立性。每个指标的概念必须明确清晰、用词准确、不含糊其辞、便于理解和掌握,在时间、空间、隶属关系等方面有明确的范围,同一层次各个指标间不重复,不存在因果关系;指标的体系必须层次分明,简明扼要,整个评价指标体系的构成紧紧围绕评价目的层层展开。二是具有全面性。选择的指标要尽可能覆盖评价的内容,如果有所遗漏,评价就会出现偏差。比较全面的另一种说法就是具有典型性,所选的指标确能反映要评价的内容,虽然不是全部,但是其典型代表,能反映核心内容。 (二)目标性 目标性主要是指军队资金管理绩效审计评价的目标指向性强,无论军队资金管理方式如何变化、审计方法如何改进,目标必须明确且始终如一。审计评价的目标包括过程性目标、约束性目标和结果性目标,应当以军队各级资金管理目标作为审计评价的依据,以军队资金管理目标的实现程度作为评价标准,保证审计评价工作不偏离目标。从审计评价的内容来看、所选取的审计评价指标必须能反映军队资金管理的相关内容,反映程度是另一类问题,但决不能选择与评价内容、评价对象无关的指标。 (三)动态性 军队资金管理绩效审计评价是对军队资金管理动态运行的整体监督和评价,既要符合军队资金管理当前的需要,又要有适应持续发展的可能。在进行审计评价时,要注意军队资金管理的动态分析和所处环境的动态分析,未弄清军队资金管理和所处环境变化前的审计评价是缺乏现实基础和依据的。因此,指标设计应当考虑动态性,根据军队资金管理实际情况的变化不断进行调整,为军队资金管理提供更合理的导向。 (四)可测度性 可测度性主要包括指标的可度量性和数据的易获取性两方面。指标的可度量性,即指标能够直接被度量或通过一定方法间接度量,尤其是定性指标,它所反映内容的优劣在专业知识和经验的帮助下能够得到评判,这是指标体系具备操作性的保证。数据的易获取性,即指标的数据来源能够事先得到明确,获取的成本不会超出审计部门的承受范围。如果部分指标对评价非常合适,但数据很难获取甚至是无法获取,缺乏可操作性,就应采用其他指标代替。 (五)以时间为基础 指标体系构建的最后一个重要因素是时间基础。绩效与时间紧密相连,抛开时间基础对军队资金管理进行绩效审计评价不可能得到正确的结果。以时间为基础,一方面要将时间对指标的影响考虑进去,因为在同一年度的不同时段,同一单位的资金管理数据是不同的,需要通过对指标定义的进一步明确,才能将这种外部影响与指标本身所反映的绩效剥离开来。另一方面,要利用时间期限对被审计单位的资金管理状况进行分期,通过不同时期的比较来更清晰地反映出其资金管理状况。 三、军队资金管理绩效审计评价指标体系的内容 构建军队资金管理绩效审计评价指标体系,关键在于指标的设计和选择,要综合考虑军事效益和经济效益,兼顾普遍性和特殊性。2010年6月至2011年2月,我们通过对军队多个单位的审计部门、财务部门以及从事与军队资金管理工作相关的70余名人员进行访谈调查,归纳整理了100个影响因素并汇总成调查问卷。通过访谈调查对问卷结构、内容及措辞进行了调整,然后借助该问卷收集了各指标的评价分值及重要性水平,共发放问卷200份,获得有效问卷121份。在整理了问卷结果之后,通过因子分析和结构方程等方法进行了探索性因子分析和验证性因子分析,最终构建起具有通用性质的军队资金管理绩效审计评价指标体系(如表1所示)。