云南省图书馆机构用户,欢迎您!

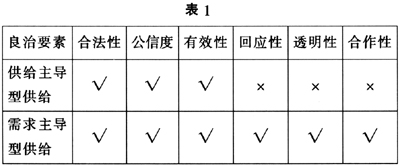

从表1可以看出,供给主导型供给仅能满足良治要素的合法性、公信度和有效性三个要素,对回应性、透明性和合作性难以满足。而后三者正是国家治理理论相对于过去的国家管理理论提出的更高、更新要求。因此,从国家治理角度看,尽量多地满足柔性需求,也即采取需求主导型供给应成为国家审计的发展方向。 二、国家治理框架下需求主导型审计供给机制的构建 我国国家审计机关成立近30年来,在强化公共责任、加强宏观经济监督、提高财政透明度,以及改善政府绩效等方面发挥了积极的作用,为政府宏观决策提供了依据。但总体来看,我国审计“产品”的供给主要以满足刚性需求为主,对柔性需求的响应较为消极,国家治理的回应性、透明性、参与性等要素尚没有得到充分体现,也就是说,我国目前国家审计尚处于供给主导型的审计供给阶段。随着社会公众公民意识的觉醒和国家治理理念的深入人心,建立需求主导型的国家审计供给机制,既是国家审计自我调整以满足国家治理要求的需要,也是国家审计推动国家治理功能完善的需要。

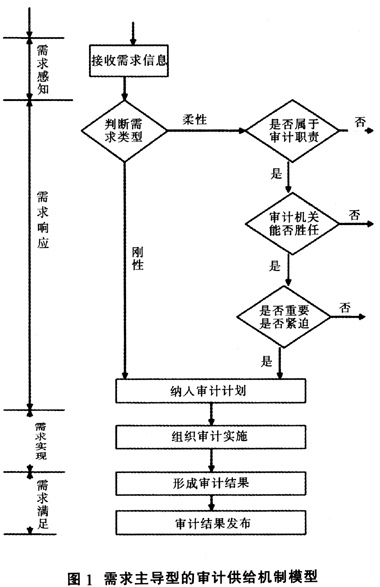

从表1可以看出,供给主导型供给仅能满足良治要素的合法性、公信度和有效性三个要素,对回应性、透明性和合作性难以满足。而后三者正是国家治理理论相对于过去的国家管理理论提出的更高、更新要求。因此,从国家治理角度看,尽量多地满足柔性需求,也即采取需求主导型供给应成为国家审计的发展方向。 二、国家治理框架下需求主导型审计供给机制的构建 我国国家审计机关成立近30年来,在强化公共责任、加强宏观经济监督、提高财政透明度,以及改善政府绩效等方面发挥了积极的作用,为政府宏观决策提供了依据。但总体来看,我国审计“产品”的供给主要以满足刚性需求为主,对柔性需求的响应较为消极,国家治理的回应性、透明性、参与性等要素尚没有得到充分体现,也就是说,我国目前国家审计尚处于供给主导型的审计供给阶段。随着社会公众公民意识的觉醒和国家治理理念的深入人心,建立需求主导型的国家审计供给机制,既是国家审计自我调整以满足国家治理要求的需要,也是国家审计推动国家治理功能完善的需要。  (一)需求主导型国家审计共给机制的构建 建立需求主导型的审计供给机制,主要是要将社会公众需求纳入审计视野,充分发挥国家审计“公共性”这一特征。在体制的构建过程中,充分体现回应性、透明性、合作性等国家治理特征,主动适应国家治理对审计工作的要求。因此,模型的构建一方面要遵循目前国家审计的主要流程,另一方面要注重与社会公众的协调和互动。需求主导型的国家审计供给机制实现过程主要包括(具体构建模型详见图1): 需求感知:主要是收集各方面需求信息,并进行整理、汇总。需求的获取方式,可分为被动获取式和主动出击式。前者主要包括法律、法规的规定,权力机关、行政机关的指令,以及社会公众的来信、来访、来电等,既有刚性需求,也有柔性需求;后者主要是指审计机关采取汇报、报告、征求意见、媒体宣传等各种途径,收集规定性和指令性要求外的社会需求,以柔性需求为主。 需求响应:主要确认是否将需求纳入项目审计计划。对刚性需求信息,审计机关没有讨价还价的余地,可直接纳入项目审计计划。对柔性需求,审计机关应首先考虑是否属于自身职责,如果不是的话,则以适当方式告知需求方;如果属于自身职责,审计机关应在对审计人员素质、审计可用资源等审计胜任能力进行评估的基础上,按照重要性、紧迫性等原则,考虑是否纳入项目审计计划。 需求实现:按照确定的项目计划,认真实施。实施过程中,审计机关可以邀请需求主体参与项目,及时向需求主体反馈意见,利用需求主体的已有研究成果等多种方式,实现供需双方的良性互动。 需求满足:在法律规定的范围内,通过信息、报道、审计结果报告、审计结果公告等多种形式,向需求主体传递审计信息。 (二)需求主导型审计供给机制的实现基础 对审计职能进行细化。以满足和增进国家治理为目标,以法律法规为依据,对现行的审计机关职能进行梳理,合理界定审计边界,进一步明确刚性需求和柔性需求,即哪些是审计机关必须做的,哪些是审计机关可以选择性做的,并在此基础上,建立需求主导型的审计供给机制。 加快公众参与的制度化建设。政府、市场和公民社会是实现有效治理的三个方面,它们之间的协调互动则构成了国家治理的过程。因此,对国家审计机关来说,需要在法律许可的范围内,以制度的形式,构建一种有效的模式,明确社会公众参与的目标、方式、过程,以实现良性互动。

(一)需求主导型国家审计共给机制的构建 建立需求主导型的审计供给机制,主要是要将社会公众需求纳入审计视野,充分发挥国家审计“公共性”这一特征。在体制的构建过程中,充分体现回应性、透明性、合作性等国家治理特征,主动适应国家治理对审计工作的要求。因此,模型的构建一方面要遵循目前国家审计的主要流程,另一方面要注重与社会公众的协调和互动。需求主导型的国家审计供给机制实现过程主要包括(具体构建模型详见图1): 需求感知:主要是收集各方面需求信息,并进行整理、汇总。需求的获取方式,可分为被动获取式和主动出击式。前者主要包括法律、法规的规定,权力机关、行政机关的指令,以及社会公众的来信、来访、来电等,既有刚性需求,也有柔性需求;后者主要是指审计机关采取汇报、报告、征求意见、媒体宣传等各种途径,收集规定性和指令性要求外的社会需求,以柔性需求为主。 需求响应:主要确认是否将需求纳入项目审计计划。对刚性需求信息,审计机关没有讨价还价的余地,可直接纳入项目审计计划。对柔性需求,审计机关应首先考虑是否属于自身职责,如果不是的话,则以适当方式告知需求方;如果属于自身职责,审计机关应在对审计人员素质、审计可用资源等审计胜任能力进行评估的基础上,按照重要性、紧迫性等原则,考虑是否纳入项目审计计划。 需求实现:按照确定的项目计划,认真实施。实施过程中,审计机关可以邀请需求主体参与项目,及时向需求主体反馈意见,利用需求主体的已有研究成果等多种方式,实现供需双方的良性互动。 需求满足:在法律规定的范围内,通过信息、报道、审计结果报告、审计结果公告等多种形式,向需求主体传递审计信息。 (二)需求主导型审计供给机制的实现基础 对审计职能进行细化。以满足和增进国家治理为目标,以法律法规为依据,对现行的审计机关职能进行梳理,合理界定审计边界,进一步明确刚性需求和柔性需求,即哪些是审计机关必须做的,哪些是审计机关可以选择性做的,并在此基础上,建立需求主导型的审计供给机制。 加快公众参与的制度化建设。政府、市场和公民社会是实现有效治理的三个方面,它们之间的协调互动则构成了国家治理的过程。因此,对国家审计机关来说,需要在法律许可的范围内,以制度的形式,构建一种有效的模式,明确社会公众参与的目标、方式、过程,以实现良性互动。