云南省图书馆机构用户,欢迎您!

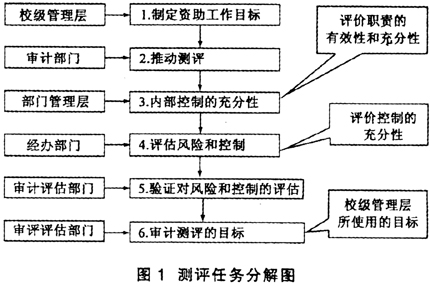

++++++++++ 二、审计测评方法的选择 审计测评通常采用专题讨论会和问卷调查的测评方法,测评方法的选择主要受几个因素的影响:第一,学校管理层的目标;第二,测评小组成员精通的专业领域和经验——决定了如何最好地启动CSA;第三,学校管理层的态度和支持程度,如把专题讨论会的方法作为首选方法,那么就得要求管理层派遣员工参与到讨论会中去,如果选用问卷调查的测评方法,匿名问卷的设计、问卷调查成本也是需要学校管理层考虑的因素;第四,最后审计活动的资源决定了测评小组能否控制这种方法,并能够保持既定的审计测评目标。 进行高校资助环节审计测评,需要实现的是风险环节的确定和控制的评价,综合上述因素,针对高校资助环节风险测评工作目标,本文选择以风险和控制相结合为基础的专题讨论会的形式开展测评,既有利于审计测评工作的开展,也有利于学校管理层接受。 根据北京兆泰投资顾问有限公司CIA研究中心编译的《控制自我评估CSA》,以风险为基础的专题讨论会,注重实现目标所面临的风险,专题讨论会的顺序是:目标→风险→控制→剩余风险→评估,这种形式通常为管理层所采用。以控制为基础的专题讨论会,注重控制如何更好地发挥作用,专题讨论会的顺序是:对现存的风险和控制达成一致意见→评估。选择风险和控制相结合的专题讨论会形式,注重学生资助管理部门内部控制存在的风险和内控如何更好地发挥作用,顺序为:目标→风险→对现存的风险和控制达成一致意见→控制→评估,是最接近传统审计的一种方法。 三、实施审计测评 (一)提出审计测评目标,确定被测评对象。根据学生资助职能划分情况,应将研究生管理部门、本科生管理部门、教学院系确定为测评对象。 (二)识别固有风险。即识别各种可能妨碍目标实现的障碍,然后确定控制措施来有效地控制这些关键的风险。风险的识别主要是在专题讨论会之前,在审计测评的策划过程中,由测评对象和测评小组来识别关键的风险和控制,这更接近传统的审计过程。识别固有风险可以采用三种方式完成:一是通过与资助相关环节的管理层和经办人员面谈;二是编制流程图:三是查阅相关部门及工作人员自身已有的文档和工作记录。风险识别后形成高水平的风险控制表,以减轻风险、缩小审计测评对风险控制实际所起的作用和学校管理层希望之间的差异。同时,在讨论会开始之前进行风险和控制的识别,可以相对缩短讨论会的时间。 (三)召开专题讨论会。会议由审计测评人员来推动,用来评估既定的目标或过程的风险和内部控制,根据专题讨论会的不同规模,推动和记录的形式、参加会议人员也有所不同,包含来自不同部门、职能和层次的相关人员,会议的时间长短也不尽相同。讨论会程序如下: 1.管理层专题会议。测评组进入研究生院、学生工作处、教学院系等经办部门后,要与被测评单位的领导班子及主管校领导召开专题会议,主要目的是:通过讨论取得被测评者所在部门和其个人的合作;向被测评者传递有利于测评工作顺利进行的有关信息,增加信任感;评估风险控制表,根据资助管理工作目标,对职责的有效性和充分性进行第一步内部评估,获得测评所需的信息。

++++++++++ 二、审计测评方法的选择 审计测评通常采用专题讨论会和问卷调查的测评方法,测评方法的选择主要受几个因素的影响:第一,学校管理层的目标;第二,测评小组成员精通的专业领域和经验——决定了如何最好地启动CSA;第三,学校管理层的态度和支持程度,如把专题讨论会的方法作为首选方法,那么就得要求管理层派遣员工参与到讨论会中去,如果选用问卷调查的测评方法,匿名问卷的设计、问卷调查成本也是需要学校管理层考虑的因素;第四,最后审计活动的资源决定了测评小组能否控制这种方法,并能够保持既定的审计测评目标。 进行高校资助环节审计测评,需要实现的是风险环节的确定和控制的评价,综合上述因素,针对高校资助环节风险测评工作目标,本文选择以风险和控制相结合为基础的专题讨论会的形式开展测评,既有利于审计测评工作的开展,也有利于学校管理层接受。 根据北京兆泰投资顾问有限公司CIA研究中心编译的《控制自我评估CSA》,以风险为基础的专题讨论会,注重实现目标所面临的风险,专题讨论会的顺序是:目标→风险→控制→剩余风险→评估,这种形式通常为管理层所采用。以控制为基础的专题讨论会,注重控制如何更好地发挥作用,专题讨论会的顺序是:对现存的风险和控制达成一致意见→评估。选择风险和控制相结合的专题讨论会形式,注重学生资助管理部门内部控制存在的风险和内控如何更好地发挥作用,顺序为:目标→风险→对现存的风险和控制达成一致意见→控制→评估,是最接近传统审计的一种方法。 三、实施审计测评 (一)提出审计测评目标,确定被测评对象。根据学生资助职能划分情况,应将研究生管理部门、本科生管理部门、教学院系确定为测评对象。 (二)识别固有风险。即识别各种可能妨碍目标实现的障碍,然后确定控制措施来有效地控制这些关键的风险。风险的识别主要是在专题讨论会之前,在审计测评的策划过程中,由测评对象和测评小组来识别关键的风险和控制,这更接近传统的审计过程。识别固有风险可以采用三种方式完成:一是通过与资助相关环节的管理层和经办人员面谈;二是编制流程图:三是查阅相关部门及工作人员自身已有的文档和工作记录。风险识别后形成高水平的风险控制表,以减轻风险、缩小审计测评对风险控制实际所起的作用和学校管理层希望之间的差异。同时,在讨论会开始之前进行风险和控制的识别,可以相对缩短讨论会的时间。 (三)召开专题讨论会。会议由审计测评人员来推动,用来评估既定的目标或过程的风险和内部控制,根据专题讨论会的不同规模,推动和记录的形式、参加会议人员也有所不同,包含来自不同部门、职能和层次的相关人员,会议的时间长短也不尽相同。讨论会程序如下: 1.管理层专题会议。测评组进入研究生院、学生工作处、教学院系等经办部门后,要与被测评单位的领导班子及主管校领导召开专题会议,主要目的是:通过讨论取得被测评者所在部门和其个人的合作;向被测评者传递有利于测评工作顺利进行的有关信息,增加信任感;评估风险控制表,根据资助管理工作目标,对职责的有效性和充分性进行第一步内部评估,获得测评所需的信息。