随着全球人口和经济规模的不断增长,能源使用量大为增加,由此产生了温室气体的大量排放,使得全球气候变化出现异常,已经引起各国的普遍关注,从1997年的《京都议定书》,到2009年的《哥本哈根协议》,从2003年英国提出“低碳经济”概念到欧盟多数国家如英国、丹麦、芬兰、荷兰、挪威、意大利和瑞典等纷纷引入碳税制度及美国颁布《能源政策法》,标志着以“低能耗、低污染”为特征的低碳经济迅速兴起,逐渐深入人心,而旨在为低碳经济发展的效率和效果提供支持和鉴证的低碳审计也应运而生。 我国于十六届五中全会提出建设“资源节约型、环境友好型”“两型”社会的决策,“两型”社会一方面要求经济社会建立在节约资源的基础上,另一方面要求人类与自然和谐共生,人类的生产和消费活动与自然生态系统协调,实现可持续发展。由此可见,低碳审计与两型社会建设的目标是相契合的,对低碳审计模式的探讨完全可以置于“两型”社会的环境下,为“两型”社会的建设提供有效的路径。 一、低碳审计研究进展及其现状 西方低碳审计的发展大致可分为三个阶段: 1.低碳审计的萌芽阶段(1997-2003年)。1997年12月联合国“气候变化框架公约”的159个缔约方签署《京都议定书》,2009年183个国家通过该条约并达成《哥本哈根协议》,2003年英国提出“低碳经济”概念,这一时期随着世界各国对全球气候变化的关注,“低碳经济”开始替代传统经济发展模式,这也是低碳审计形成的前奏。 2.低碳审计的开创阶段(2004-2009年)。“低碳经济”概念被提出后,英国、丹麦、芬兰、荷兰、挪威、意大利和瑞典等国纷纷引入碳税制度,美国颁布《能源政策法》,英国环境审计委员会于2009年12月关于政府针对可持续发展、环保与气候变化等问题采取的低碳措施及其执行情况和相关建议的工作报告可视为低碳审计的开端。 3.低碳审计的发展阶段(2010年至今)。2010年英国启动了减碳承诺方案(CRC),这是一个强制性排放权交易计划,旨在减少碳排放量,以达到2050年在1990年的基础上减少80%温室气体排放的目标,这也促进了碳排放计量方法的形成,相应的低碳审计的研究主要聚焦于产品碳迹审计,即产品从购进原材料到消费的全过程的累加碳排放量的审计,现有研究形成了产品生命周期分析法(LCA)、环境投入产出分析法(EIO)以及综合法(Hybrid-EIO-LCA)。英国碳信托有限公司开发了一种基于供应链的产品生命周期分析法,此后英国有20家公司参与由政府支持的“低碳行动”,将其产品贴上“碳标签”,即标明每一种产品自原材料到成品所有供应链上碳排放的总量。此外,国外学者还积极探讨与低碳行为相关的碳交易制度研究。但总体看来,对于低碳审计的方法还远未成熟。 关于低碳审计模式,国内学者王帆(2010)介绍了英国低碳审计的框架,即包括低碳政策的制定和执行情况审计、低碳收支的审计监督与低碳产品的审计认证的审计系统。田伟(2010)给出了低碳审计的基本思路,认为低碳审计可沿着低碳生产、低碳技术、新能源开发与环境绩效审计、节能减排审计、能源审计相结合的方向探索。李兆东、鄢璐(2010)将我国低碳审计的内容划分为低碳政策的制定和执行情况审计、低碳财税资金的审计监督、低碳经济行为和产品的审计认证三类。姜玲玲(2011)则将低碳审计分为低碳经济政策调研提案审计、法规及重要政策提案的执行情况审计、低碳经济资金的绩效审计、低碳技术审计、清洁能源审计、低碳技术审计。 二、我国“两型”社会低碳审计发展模式的构想 1.我国“两型”社会低碳审计的基本原则与实施思路。基本原则包括:①可行性原则,这一模式应包含实施低碳审计所需的组织机构,一个适当的管理体系,一系列的理论与方法、技术以及相关人力资源储备。②全面性原则。排碳行为不仅是企事业单位、政府部门等的组织行为,也是个体消费者的个人行为,因此低碳审计模式应涵盖对不同组织与个人的审计。③成本与效益原则。低碳审计的发展应尽可能以现有的政府审计、独立审计和内部审计构成的审计体系为基础,而不是再创一个新的系统。④渐进性原则。低碳审计的理论与方法尚处于探索阶段,低碳审计的发展也不可能一蹴而就,只能以现有理论与技术发展为依托,采取循序渐进的方式。

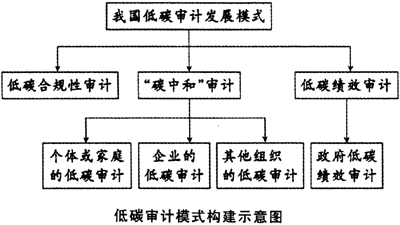

如图所示,基于以上基本原则,构建我国“两型”社会低碳审计模式,可由低碳合规性审计、低碳行为的“碳中和”审计、低碳绩效审计组成,其中低碳行为审计又可分为个体或家庭的低碳审计、企业的低碳审计、其他组织的低碳审计。低碳合规性审计具有多元审计主体,政府部门实施合规性的外部审计,各类组织的内部审计负责合规性的自查。低碳绩效审计为审计署及各级审计机关实施的政府审计。而“碳中和”审计则以独立审计为主,采取认证、鉴定等形式进行。 2.我国“两型”社会低碳审计的具体内容。 (1)低碳合规性审计。主要审计组织或个人是否遵循了特定的低碳经济相关的法律、法规、程序或规则,是否遵守了相关合同的低碳要求。低碳合规性审计的执行主体以内部审计为主,也可通过外包的形式由独立的注册会计师执行,国家政府部门与事业单位的合规性审计除内部审计外,也可由政府审计执行定期或不定期的审计,以确保各类行为主体低碳经济行为的落实。