云南省图书馆机构用户,欢迎您!

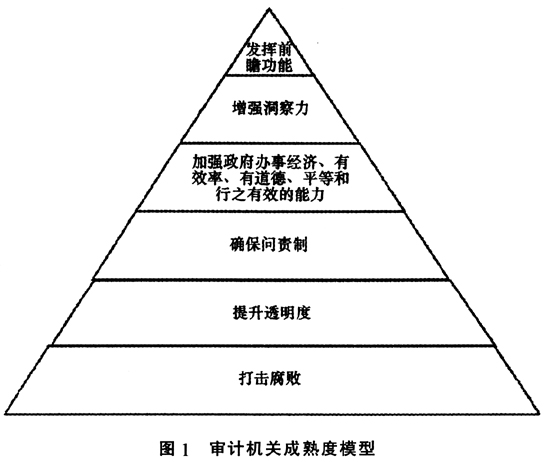

审计机关成熟度模型在一定程度上反映了美国国家审计的发展历程和美国审计署功能的拓展。美国国家审计的发展历程与审计机关成熟度模型中提到的功能具有内在的契合关系。美国审计署成立于1921年,《预算和会计法案》通过后设立美国审计署,将原由财政部行使的凭证检查等审计、会计职能转移到美国审计署,其主要职能是合规性审计,采取的是单一检验每一笔交易的凭证审核工作模式,这说明美国审计署成立之初,只是初步发挥了打击腐败等功能。 1929-1933年的经济危机之后,美国实施罗斯福新政,政府对经济的干预日益增强,政府机构变得比以前庞大,财政支出规模急剧增长,国家治理机制发生了重大变化,对美国国家审计提出了新的要求。这时原有工作模式已经不能满足要求。美国国会通过立法为工作模式的转型提供了支持,在1950年出台的《预算和会计程序法案》中明确指出,维护会计系统和财务报表是政府行政部门的责任。这促使美国审计署把注意力转移到制度设计、制度建设、制度维护层面,为确保美国审计署由凭证检查向“综合审计”转变提供了坚实的法律基础,反映出美国国家审计通过制度建设来预防腐败的开始。 随着越南战争、石油危机以及水门事件的发生,美国国家治理面临着新的矛盾,审计工作模式再次面临新的挑战,1970年《立法机关重组法案》授权美国审计署对联邦项目成本和收益进行评估和分析。据此,美国审计署需要对联邦政府的一些项目进行评估,美国审计署开始开展绩效审计。1978年的《监察长法案》出台之后,联邦政府各部门陆续建立了监察长办公室,加强内部监督和审计,为美国审计署减少财务收支和合法性审计,把更多的人力投入项目评价工作创造了条件。到了20世纪80年代,美国审计署开始对政策进行评估,在注重发挥确保问责制这一功能的同时,注意通过绩效审计提高政府效率。 1984年通过的《单一审计法》,以对一个单位一次审计的做法,解决了审计过程中出现的重复问题,使得有限的审计资源能够更有效地配置。1990年《首席财务官法案》要求在主要的政府机构设立首席财务官,联邦机构负责准备财务报表,并接受年度审计。美国审计署检查联邦机构遵循该法案的情况,为国会提供可靠的信息来控制联邦预算,保障政府部门职责的履行。这为美国审计署把主要精力投入绩效审计,并在已有项目评估基础上对政府有关部门进行绩效评价奠定了基础。这一时期,美国审计署注重加强政府办事经济、有效率、有道德、平等和行之有效的能力。 20世纪90年代,随着新公共管理运动的兴起,美国国会1993年通过了《政府绩效和结果法案》。该法案规定联邦政府自身必须加强计划制定和计划执行情况即绩效的考核,由美国审计署代表国会来监督这一法案的执行。这体现出国会对联邦政府绩效的监管思路,已经从监管联邦政府部门局部的、具体项目的执行层面,上升到监督整体战略计划的实施层面,也为美国审计署深入开展绩效审计创造了良好条件。至此,尽管美国审计署依然是美国政府合并会计报表的审计师,但财务审计只占美国审计署工作量的约15%,联邦主要部门的财务报告审计职责由监察长办公室承担。美国审计署较为成功地实现了转型,其职责由从成立之初的单纯的会计凭证审核,转变为主要服务于国会的各种听证会、研究和提案、项目评估、政策分析等,这些工作的内容涉及广泛的政府行为。例如美国审计长多达罗(2011)指出,美国审计工作重点目前关注三个领域的问题,一是关注国土安全、教育、医疗等涉及国家民生及安全的重要领域:二是关注国家发展的高风险领域和需要改革的体制机制,并提出解决方案,从而有效降低国家风险:三是通过确保合理高效地运用财政资金,促进经济社会健康运行。美国审计署工作方式也实现了转变,主要利用项目绩效评估、部门绩效评估和跨部门绩效评估,对政府预算进行审查和评估,并公布结果。同时,自20世纪90年代开始每两年更新并发布一次政府工作中的高风险领域清单,该清单这一时期美国国家审计关注于发挥前瞻功能,增强洞察力。美国审计署已成为具有多种不同学科的综合服务技能的专业服务机构。

审计机关成熟度模型在一定程度上反映了美国国家审计的发展历程和美国审计署功能的拓展。美国国家审计的发展历程与审计机关成熟度模型中提到的功能具有内在的契合关系。美国审计署成立于1921年,《预算和会计法案》通过后设立美国审计署,将原由财政部行使的凭证检查等审计、会计职能转移到美国审计署,其主要职能是合规性审计,采取的是单一检验每一笔交易的凭证审核工作模式,这说明美国审计署成立之初,只是初步发挥了打击腐败等功能。 1929-1933年的经济危机之后,美国实施罗斯福新政,政府对经济的干预日益增强,政府机构变得比以前庞大,财政支出规模急剧增长,国家治理机制发生了重大变化,对美国国家审计提出了新的要求。这时原有工作模式已经不能满足要求。美国国会通过立法为工作模式的转型提供了支持,在1950年出台的《预算和会计程序法案》中明确指出,维护会计系统和财务报表是政府行政部门的责任。这促使美国审计署把注意力转移到制度设计、制度建设、制度维护层面,为确保美国审计署由凭证检查向“综合审计”转变提供了坚实的法律基础,反映出美国国家审计通过制度建设来预防腐败的开始。 随着越南战争、石油危机以及水门事件的发生,美国国家治理面临着新的矛盾,审计工作模式再次面临新的挑战,1970年《立法机关重组法案》授权美国审计署对联邦项目成本和收益进行评估和分析。据此,美国审计署需要对联邦政府的一些项目进行评估,美国审计署开始开展绩效审计。1978年的《监察长法案》出台之后,联邦政府各部门陆续建立了监察长办公室,加强内部监督和审计,为美国审计署减少财务收支和合法性审计,把更多的人力投入项目评价工作创造了条件。到了20世纪80年代,美国审计署开始对政策进行评估,在注重发挥确保问责制这一功能的同时,注意通过绩效审计提高政府效率。 1984年通过的《单一审计法》,以对一个单位一次审计的做法,解决了审计过程中出现的重复问题,使得有限的审计资源能够更有效地配置。1990年《首席财务官法案》要求在主要的政府机构设立首席财务官,联邦机构负责准备财务报表,并接受年度审计。美国审计署检查联邦机构遵循该法案的情况,为国会提供可靠的信息来控制联邦预算,保障政府部门职责的履行。这为美国审计署把主要精力投入绩效审计,并在已有项目评估基础上对政府有关部门进行绩效评价奠定了基础。这一时期,美国审计署注重加强政府办事经济、有效率、有道德、平等和行之有效的能力。 20世纪90年代,随着新公共管理运动的兴起,美国国会1993年通过了《政府绩效和结果法案》。该法案规定联邦政府自身必须加强计划制定和计划执行情况即绩效的考核,由美国审计署代表国会来监督这一法案的执行。这体现出国会对联邦政府绩效的监管思路,已经从监管联邦政府部门局部的、具体项目的执行层面,上升到监督整体战略计划的实施层面,也为美国审计署深入开展绩效审计创造了良好条件。至此,尽管美国审计署依然是美国政府合并会计报表的审计师,但财务审计只占美国审计署工作量的约15%,联邦主要部门的财务报告审计职责由监察长办公室承担。美国审计署较为成功地实现了转型,其职责由从成立之初的单纯的会计凭证审核,转变为主要服务于国会的各种听证会、研究和提案、项目评估、政策分析等,这些工作的内容涉及广泛的政府行为。例如美国审计长多达罗(2011)指出,美国审计工作重点目前关注三个领域的问题,一是关注国土安全、教育、医疗等涉及国家民生及安全的重要领域:二是关注国家发展的高风险领域和需要改革的体制机制,并提出解决方案,从而有效降低国家风险:三是通过确保合理高效地运用财政资金,促进经济社会健康运行。美国审计署工作方式也实现了转变,主要利用项目绩效评估、部门绩效评估和跨部门绩效评估,对政府预算进行审查和评估,并公布结果。同时,自20世纪90年代开始每两年更新并发布一次政府工作中的高风险领域清单,该清单这一时期美国国家审计关注于发挥前瞻功能,增强洞察力。美国审计署已成为具有多种不同学科的综合服务技能的专业服务机构。