云南省图书馆机构用户,欢迎您!

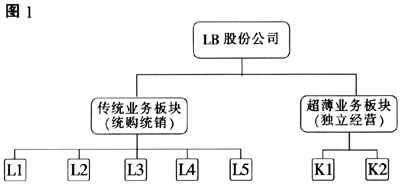

1.上述下属子公司中,只有L4系有当地股东参股,其他公司均系HN公司的全资子公司: 2.L1-L5系传统业务板块单元,由于该市场属过度竞争市场,整体效益不佳,故HN公司为整合资源,对传统业务板块进行了统购、统销管理模式,该单元下属各个企业自身对产品生产质量和生产过程耗费等指标负责: 3.K1、K2系高端超薄业务单元,具有明显的技术优势,市场竞争力较强,整体效益好,其中K1是HN公司的主要利润来源,故HN对其采取的是独立经营,通过股权进行控制的管理方式。 三、整合审计的思路 (一)内控审计与财务报表审计 对于HN公司而言,在财务报表审计过程中对内控的关注要点主要是:1.风险评估过程中了解企业内控,以确定企业财务报表层面是否存在重大风险:2.只在认定层次,拟确信内控有效的基础上,安排实质性测试程序的范围、深度,和仅实施实质性程序并不能够提供认定层次充分、适当的审计证据,这两种特定情况下才需对内控运行进行测试。 然而,内控审计要求我们对HN公司与财务报告相关的内控设计、执行的有效性发表审计意见,因此,其关注要点在于:1.了解HN公司的财报相关内控:2.对财报相关内控运行的有效性进行测试。 通过对比发现,在财报审计中主要是侧重对财报相关内控的了解,内控实施的有效性测试并非必然程序。而内控审计中,对于所了解到的内控,必须进行有效性测试。 (二)对HN公司的整合审计思路 针对HN公司财务报告整体层面相关的内控,在财务报告审计中只需要通过访谈(询问)、观察、穿行测试进行,了解其设计是否有效,以满足风险评估的要求。而在内控审计中,将在此基础上考虑:1.控制是否得到一贯有效的执行:2.控制的精度是否足以约束、弥补、取代认定层面(流程)的控制。因此,内控审计中将独立安排对财报整体层面控制进行有效性测试,其测试结果直接用于支持内控的审计意见,同时,可以对财报审计的风险评估起到辅助的印证作用。 HN公司实行统购、统销经营模式下的采购、销售、存货等流程;独立经营模式下的资金、往来等流程,直接关系到其重要账户余额和相关认定的准确、完整。因此,按照整合审计的思路,内控和财报审计均需要对其内控的有效性进行测试,并且二者应当基于同样的重要性水平,其测试结论应当为两种审计所共享。如果在测试中识别出某项控制缺陷,一方面要评估其对内控审计意见的影响,另一方面,还应当评价该项缺陷对财务报表审计中拟实施的实质性程序的范围和深度的影响。 三、小结 综上,整合审计过程中,对于企业内控的有效性,无论是整体层面还是流程层面,无论是设计方面还是运行方面,都必须进行审计测试,其结论用于支持内控审计意见。具体体现为: 1.整体层面审计测试结论,将支持财报审计的风险评估,但不可作为财报审计的控制测试的替代程序: 2.流程层面的审计测试结论,将直接取代财报审计中对认定层次的控制测试,并且这种控制测试在财报审计中是必不可少的。 四、整体层面审计思路 依据整合审计的逻辑,内控整体层面的审计应当按照如下程序进行,同时结合HN公司的案例,分析如下: (一)风险评估 基于前述的整合审计思路,我们对HN公司进行了初步的风险评估,并关注到HN公司2011年度发生了下列重大事项: 1.实际控制人发生重大变动,公司大股东HN集团公司整体并入央企中国XX集团公司: 2.下属子公司(L4)因设备老化和脱硫技术改造无法进行而导致两条生产线停产:

1.上述下属子公司中,只有L4系有当地股东参股,其他公司均系HN公司的全资子公司: 2.L1-L5系传统业务板块单元,由于该市场属过度竞争市场,整体效益不佳,故HN公司为整合资源,对传统业务板块进行了统购、统销管理模式,该单元下属各个企业自身对产品生产质量和生产过程耗费等指标负责: 3.K1、K2系高端超薄业务单元,具有明显的技术优势,市场竞争力较强,整体效益好,其中K1是HN公司的主要利润来源,故HN对其采取的是独立经营,通过股权进行控制的管理方式。 三、整合审计的思路 (一)内控审计与财务报表审计 对于HN公司而言,在财务报表审计过程中对内控的关注要点主要是:1.风险评估过程中了解企业内控,以确定企业财务报表层面是否存在重大风险:2.只在认定层次,拟确信内控有效的基础上,安排实质性测试程序的范围、深度,和仅实施实质性程序并不能够提供认定层次充分、适当的审计证据,这两种特定情况下才需对内控运行进行测试。 然而,内控审计要求我们对HN公司与财务报告相关的内控设计、执行的有效性发表审计意见,因此,其关注要点在于:1.了解HN公司的财报相关内控:2.对财报相关内控运行的有效性进行测试。 通过对比发现,在财报审计中主要是侧重对财报相关内控的了解,内控实施的有效性测试并非必然程序。而内控审计中,对于所了解到的内控,必须进行有效性测试。 (二)对HN公司的整合审计思路 针对HN公司财务报告整体层面相关的内控,在财务报告审计中只需要通过访谈(询问)、观察、穿行测试进行,了解其设计是否有效,以满足风险评估的要求。而在内控审计中,将在此基础上考虑:1.控制是否得到一贯有效的执行:2.控制的精度是否足以约束、弥补、取代认定层面(流程)的控制。因此,内控审计中将独立安排对财报整体层面控制进行有效性测试,其测试结果直接用于支持内控的审计意见,同时,可以对财报审计的风险评估起到辅助的印证作用。 HN公司实行统购、统销经营模式下的采购、销售、存货等流程;独立经营模式下的资金、往来等流程,直接关系到其重要账户余额和相关认定的准确、完整。因此,按照整合审计的思路,内控和财报审计均需要对其内控的有效性进行测试,并且二者应当基于同样的重要性水平,其测试结论应当为两种审计所共享。如果在测试中识别出某项控制缺陷,一方面要评估其对内控审计意见的影响,另一方面,还应当评价该项缺陷对财务报表审计中拟实施的实质性程序的范围和深度的影响。 三、小结 综上,整合审计过程中,对于企业内控的有效性,无论是整体层面还是流程层面,无论是设计方面还是运行方面,都必须进行审计测试,其结论用于支持内控审计意见。具体体现为: 1.整体层面审计测试结论,将支持财报审计的风险评估,但不可作为财报审计的控制测试的替代程序: 2.流程层面的审计测试结论,将直接取代财报审计中对认定层次的控制测试,并且这种控制测试在财报审计中是必不可少的。 四、整体层面审计思路 依据整合审计的逻辑,内控整体层面的审计应当按照如下程序进行,同时结合HN公司的案例,分析如下: (一)风险评估 基于前述的整合审计思路,我们对HN公司进行了初步的风险评估,并关注到HN公司2011年度发生了下列重大事项: 1.实际控制人发生重大变动,公司大股东HN集团公司整体并入央企中国XX集团公司: 2.下属子公司(L4)因设备老化和脱硫技术改造无法进行而导致两条生产线停产: