云南省图书馆机构用户,欢迎您!

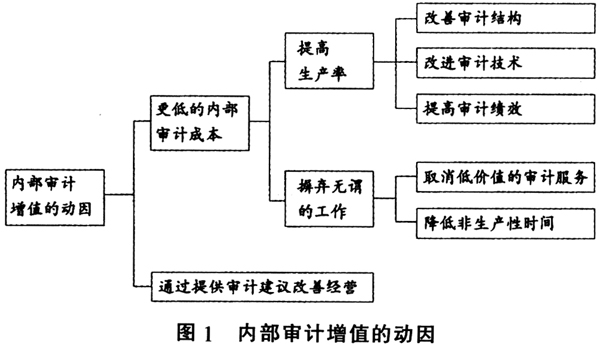

因此,仅凭传统的内部审计单一化服务——对经营活动的事后评价是无法满足客户的多样化需求的,同时也无法实现“增值”的目标。对客户需求分析后可以得出这样的结论:第一,内部审计产品必须走“多样化”的道路,才可以满足多种客户类别的需求;第二,内部审计应当提供“客户定制”服务,根据客户的具体需要灵活地改变服务范围及内容:第三,无论提供何种产品(服务),是否能够实现增值是该产品(服务)设计中的重要标准。 二、增值的定位和渠道 既然增值是产品设计的重要标准,何为增值以及如何增值,这是产品规划时必须仔细剖析的。迈克尔·波特价值链的终端是顾客,也就是说增值最终要实现的是增加顾客价值,而顾客价值的增加是企业价值增加的根本源泉。因此,是否增值必须从顾客角度来判断。秉承这一基本原则,Roth详细研究了增值的标准,指出内部审计活动是否增值是由四大因素决定的:第一,深入了解企业,包括其文化、重要的合作者以及竞争环境等:第二,有勇气以企业所有者没能预料到的方式推动变革;第三,对职业公认的能增加价值的实务有广泛的了解:第四,拥有足够创造力进行企业变革并能得到令人惊喜的结果,超越所有者的预期(Roth,2003)。这四大因素揭示了内部审计提供增值产品的基本原则和方向,是一种定性的判断。价值的增加虽然表面上看是可以用定量指标衡量的,而在内部审计实践中却很难找到适当的定量指标,而大多以定性指标进行判断。 具体到内部审计实践中,“如何增值”必须做更深入的剖析。Walz在其文章《增加价值》中对增值问题进行了深度研究:传统意义上,内部审计人员视自身的工作为“批评性的评价活动”——因此是可以被缩减规模以及外包的。管理层则将内部审计视为“资源的消耗者”,而非“增值者”。内部审计服务不仅应当证明自己能够“影响”市场价值,而且必须证明自己能够“增加”价值。从内部审计活动本身出发,增值取决于两方面的因素:成本的降低及效益的提高。于是,根据这样的逻辑,Walz提出了一个增值的框架,见图1。

因此,仅凭传统的内部审计单一化服务——对经营活动的事后评价是无法满足客户的多样化需求的,同时也无法实现“增值”的目标。对客户需求分析后可以得出这样的结论:第一,内部审计产品必须走“多样化”的道路,才可以满足多种客户类别的需求;第二,内部审计应当提供“客户定制”服务,根据客户的具体需要灵活地改变服务范围及内容:第三,无论提供何种产品(服务),是否能够实现增值是该产品(服务)设计中的重要标准。 二、增值的定位和渠道 既然增值是产品设计的重要标准,何为增值以及如何增值,这是产品规划时必须仔细剖析的。迈克尔·波特价值链的终端是顾客,也就是说增值最终要实现的是增加顾客价值,而顾客价值的增加是企业价值增加的根本源泉。因此,是否增值必须从顾客角度来判断。秉承这一基本原则,Roth详细研究了增值的标准,指出内部审计活动是否增值是由四大因素决定的:第一,深入了解企业,包括其文化、重要的合作者以及竞争环境等:第二,有勇气以企业所有者没能预料到的方式推动变革;第三,对职业公认的能增加价值的实务有广泛的了解:第四,拥有足够创造力进行企业变革并能得到令人惊喜的结果,超越所有者的预期(Roth,2003)。这四大因素揭示了内部审计提供增值产品的基本原则和方向,是一种定性的判断。价值的增加虽然表面上看是可以用定量指标衡量的,而在内部审计实践中却很难找到适当的定量指标,而大多以定性指标进行判断。 具体到内部审计实践中,“如何增值”必须做更深入的剖析。Walz在其文章《增加价值》中对增值问题进行了深度研究:传统意义上,内部审计人员视自身的工作为“批评性的评价活动”——因此是可以被缩减规模以及外包的。管理层则将内部审计视为“资源的消耗者”,而非“增值者”。内部审计服务不仅应当证明自己能够“影响”市场价值,而且必须证明自己能够“增加”价值。从内部审计活动本身出发,增值取决于两方面的因素:成本的降低及效益的提高。于是,根据这样的逻辑,Walz提出了一个增值的框架,见图1。  虽然此框架是从内部审计活动本身出发考虑如何增加价值,但可以看到,除了“提高生产率”是内部审计从本身的程序、技术、战略方面需要努力之外,“摒弃无谓的工作”以及“通过提供审计建议改善经营”都是从顾客角度出发考虑的增值要求。“无谓的工作”是从顾客需求角度出发判断的,内部审计应当将审计资源分配于顾客最需要的领域,减少或者停止提供不能满足顾客需要的服务。“通过提供审计建议改善经营”更需要在作出审计结论的同时站在顾客角度帮助分析、解决问题。 在上述对增加价值进行研究的文献基础上,我们可以归纳出内部审计产品(服务)增值标准的具体要求:第一,产品必须紧跟顾客需求,甚至要提供“客户定制”的专门化服务。传统的审计鉴证范式应当被摒弃,因为这是按照标准化的程序对公司的经营活动以及内部控制提供标准化的审查与评价,并出具标准化的结论。这种高度结构化的服务并不适合内部审计,同时也无法满足不同内部审计客户的需求。“客户定制”服务是根据不同客户的具体要求提供的特定服务,能够最大限度满足顾客需求。内部审计必须改革传统的评价职能,扩展鉴证业务外延,开发新职能。第二,在产品设计中深刻体现出互相参与、合作的方式及理念。参与与合作的理念会使内部审计人员更加接近客户,双方互相理解,更好地解决问题。传统内部审计受到“独立性”原则的深刻影响,避免任何会涉及并参与到经营活动中的行为,这样的理念固然能从一定程度确保审计结论的客观性,但却在顾客需要内部审计专家建议的时刻关闭了大门。因此,抛却内部审计的神秘感,敞开大门,让客户了解内部审计,同时也更加深入地了解经营中的具体问题,能很大程度提升内部审计价值。第三,内部审计产品必须是面向未来、充满创造性的,能够促进甚至发起企业变革。企业中的任何运营部门都应当以企业整体目标的实现为最终目的,在经营过程中越是和企业目标结合得紧密的部门创造的价值越大。内部审计机构应当主动出击,以其对企业的深入、系统了解为基础,有勇气促进并发起变革,帮助企业更加有力地向未来迈进。传统内部审计面对已经完成的经营活动进行审查评价,其结论是“事后”的,在瞬息万变的现代社会中,能为企业的战略规划提供信息,将“事后服务”转变为“事前服务”,帮助企业实现目标是增值型内部审计应当重点关注的。第四,在提供内部审计服务时,应当按照企业经营风险的评估,将审计资源优先安排到风险高的领域,以提高内部审计产品效益。内部审计面对多样化的顾客,应当提供多样化的服务,但在安排项目的时候,必须从企业的角度出发考虑什么是企业最需要的服务,而并非由内部审计人员按自身标准判断决定审计资源的分配。传统内部审计在进行年度计划的时候没有系统方法,没有按照风险评估的结果考虑先后顺序,造成资源使用中的低效率。将企业战略与审计战略契合,按经营风险评估结果制定年度审计计划是增值型审计产品规划中的重要原则。

虽然此框架是从内部审计活动本身出发考虑如何增加价值,但可以看到,除了“提高生产率”是内部审计从本身的程序、技术、战略方面需要努力之外,“摒弃无谓的工作”以及“通过提供审计建议改善经营”都是从顾客角度出发考虑的增值要求。“无谓的工作”是从顾客需求角度出发判断的,内部审计应当将审计资源分配于顾客最需要的领域,减少或者停止提供不能满足顾客需要的服务。“通过提供审计建议改善经营”更需要在作出审计结论的同时站在顾客角度帮助分析、解决问题。 在上述对增加价值进行研究的文献基础上,我们可以归纳出内部审计产品(服务)增值标准的具体要求:第一,产品必须紧跟顾客需求,甚至要提供“客户定制”的专门化服务。传统的审计鉴证范式应当被摒弃,因为这是按照标准化的程序对公司的经营活动以及内部控制提供标准化的审查与评价,并出具标准化的结论。这种高度结构化的服务并不适合内部审计,同时也无法满足不同内部审计客户的需求。“客户定制”服务是根据不同客户的具体要求提供的特定服务,能够最大限度满足顾客需求。内部审计必须改革传统的评价职能,扩展鉴证业务外延,开发新职能。第二,在产品设计中深刻体现出互相参与、合作的方式及理念。参与与合作的理念会使内部审计人员更加接近客户,双方互相理解,更好地解决问题。传统内部审计受到“独立性”原则的深刻影响,避免任何会涉及并参与到经营活动中的行为,这样的理念固然能从一定程度确保审计结论的客观性,但却在顾客需要内部审计专家建议的时刻关闭了大门。因此,抛却内部审计的神秘感,敞开大门,让客户了解内部审计,同时也更加深入地了解经营中的具体问题,能很大程度提升内部审计价值。第三,内部审计产品必须是面向未来、充满创造性的,能够促进甚至发起企业变革。企业中的任何运营部门都应当以企业整体目标的实现为最终目的,在经营过程中越是和企业目标结合得紧密的部门创造的价值越大。内部审计机构应当主动出击,以其对企业的深入、系统了解为基础,有勇气促进并发起变革,帮助企业更加有力地向未来迈进。传统内部审计面对已经完成的经营活动进行审查评价,其结论是“事后”的,在瞬息万变的现代社会中,能为企业的战略规划提供信息,将“事后服务”转变为“事前服务”,帮助企业实现目标是增值型内部审计应当重点关注的。第四,在提供内部审计服务时,应当按照企业经营风险的评估,将审计资源优先安排到风险高的领域,以提高内部审计产品效益。内部审计面对多样化的顾客,应当提供多样化的服务,但在安排项目的时候,必须从企业的角度出发考虑什么是企业最需要的服务,而并非由内部审计人员按自身标准判断决定审计资源的分配。传统内部审计在进行年度计划的时候没有系统方法,没有按照风险评估的结果考虑先后顺序,造成资源使用中的低效率。将企业战略与审计战略契合,按经营风险评估结果制定年度审计计划是增值型审计产品规划中的重要原则。