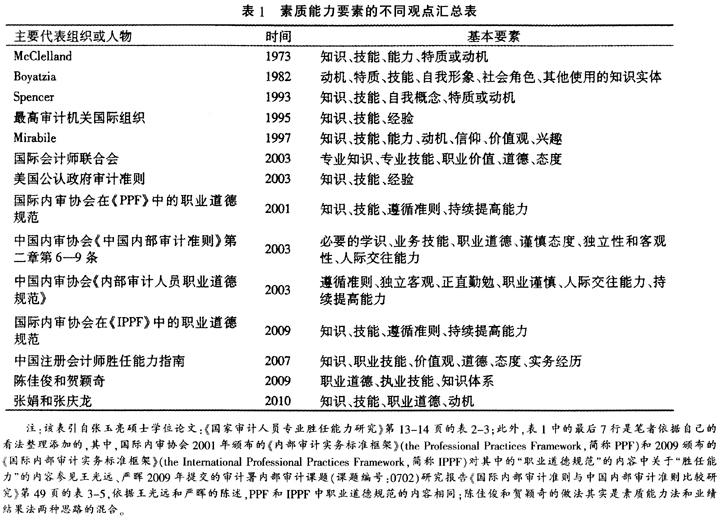

一、引言 为了规范内部审计人员职业胜任能力的概念,国际内部审计师协会(IIA)于1999年专门颁布了《内部审计职业胜任能力框架》(Competency Framework for Internal Audit,简称CFIA),就内部审计人员应具备的能够称职完成任务的属性做出了规定。在2004年发布的《内部审计专业实务准则》(Standards for the Professional Practice of Internal Auditing,简称SPPIA)职业道德规范部分,IIA对内部审计人员从业行为从基本要求和行为规则两方面提出了要求。在2001年发布的《内部审计专业实务框架》(the Professional Practices Framework,简称PPF)及其后(2009年)的修订版《国际内部审计专业实务框架》(the International Professional Practices Framework,简称IPPF)中,IIA将“职业道德规范”都确认为“强制执行”。中国内部审计协会(CIIA)在2003年发布的《中国内部审计基本准则》一般准则中,第六至第九条对内部审计人员应具备的必要学识和业务能力,拥有较强的人际交往技能等做了规定。同年,CIIA还颁布了《内部审计人员职业道德规范》,该规范从职业道德行为的角度对内部审计人员的职业素质、品质、专业胜任能力等方面提出了严格的要求。 文献调研显示,可能受限于数据来源的匮乏,国内专门针对内部审计人员胜任能力的实证研究基本没有,而规范研究相对较多,近年来比较经典的规范研究主要有以下几篇。严晖对内部审计的各个发展阶段及各个阶段内部审计人员胜任能力含义的变化给予了详细的介绍,并进一步指出了变化的原因。该文给我们的启发是,应该以发展变化的视角来审视内部审计人员的胜任能力内涵。陈佳俊和贺颖奇构建了针对企业内部审计人员的专业胜任能力框架,该框架的特色在于提出内部审计人员胜任能力是由职业道德、执业技能体系和职业知识体系三个部分构成,三者构成的胜任能力框架类似于一个飞机结构,其中,职业道德是这架飞机的机体,处于主干地位,而执业技能体系和职业知识体系则是这架飞机两边的翅膀,依附于职业道德并在职业道德的约束下发挥作用。这一框架的意义在于可用于培训新入职的内部审计人员、提升内部审计人员的业务水平,以及评估内部审计人员的工作质量。张娟和张庆龙的研究有两个特色,一是借鉴McClelland的胜任能力冰山模型构建了胜任能力金字塔模型,该模型从下至上依次是动机、职业道德、技能与知识,处于下面的是基础,上面的则是表象:二是构建了内部审计专业胜任能力需求框架,在这个需求框架中,由于内部审计人员所处的角色不同,其具备执业能力的特性和权力不同,承担的责任不同,完成的任务不同,业绩评价标准和结果也不同。该文的意义在于,不仅弥补了相关研究的空白,而且企业可依此进行招聘、培训、评价和考核内部审计人员。此外,张玉亮以国家审计人员专业胜任能力研究为硕士论文选题,对国家审计人员的专业胜任能力进行了比较系统的研究,但就对胜任能力实证评估以及实证影响因素分析而言,作者却没有涉及。有鉴于此,笔者拟采用中国内审协会2010年的调查数据,对32家中央国家机关内部审计机构的胜任能力进行评估并对影响因素进行实证分析。 下文的结构安排为:第二部分,评估思路、数据及评估方法;第三部分,数据处理;第四部分,评估结果及其分析;第五部分,影响因素及其实证回归结果分析:最后,结束语。 二、评估思路、数据及评估方法 (一)评估思路 迄今关于胜任能力的解释基本上可归为两类:一类以McClelland、Boyatzis等为代表,认为胜任能力是指能够将某一工作(或组织、文化)中表现优秀者与表现一般者区分开来的个人条件和行为特征。这一解释以“人”为核心,着眼于寻找个人工作出色的原因来诠释胜任能力。另一类以IIA、中国注册会计师协会等为代表,将胜任能力与工作任务、结果和输出联系在一起。这一解释以“岗位”为基础,从工作对个人的要求来分析胜任能力的含义。事实上,国际会计师联合会(IFAC)在2001年发布的《职业会计师的预备及工作:以能力为基础的方法》(意见征求稿)中所提出的如下两种能力研究方法恰是这两种解释思路的具体应用。 1.案质能力法(Capabilities Approach) 该法着眼于分析审计人员必须具备的知识、技能和职业态度。依据该法,胜任能力是审计人员投入如知识、技能和职业价值观念等要素的结果,素质培养对于审计人员对工作的胜任起了决定性的作用。也就是说,要拥有胜任审计工作的能力,审计人员必须具备一系列素质。但是对胜任能力应具备哪些素质或要素,不同学者和机构的观点并不相同(见表1)。该法主要流行于美国,美国管理会计师协会发布的《管理会计实务分析》也采用了该法。该法的缺点是与实务脱节,无法有效地将个人能力与业绩相联系,且易漏掉重要的能力因素。

2.业绩结果法(Performance Outcomes Approach) 该法亦称功能分析法,以审计人员在实际工作中履行的职责和完成的任务为焦点,将在规定的标准下完成这些职责和任务的才能和技巧视为“能力”。这种方法是以工作表现来描述能力时所使用的典型方法。同素质能力法类似,不同的学者和机构对“能力”的内涵有不同的认知(见表2)。该法主要被英国、澳大利亚、新西兰、加拿大等国采用。国际会计师联合会财务和管理会计委员会发布的第12号研究采用了该法。该法的主要不足表现为能力列表冗长不利于实施,且许多功能的细化比较主观脱离实际。