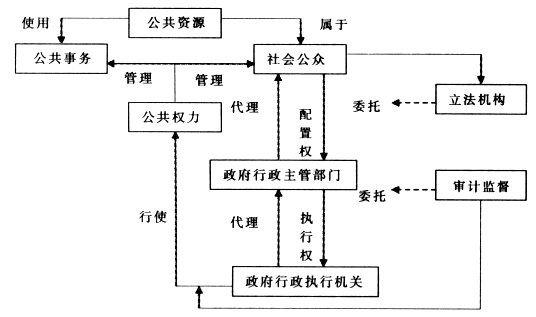

根据卡内基.梅隆基金会的估计,仅在2001年,我国政府部门权力寻租所导致的腐败经济成本合计为3430亿元,占当年GDP总额的4.79%。当前,公共权力寻租已经渗透到我国国家治理的各个层面,其对经济发展的掣肘只是冰山一角。那么,公共权力寻租究竟对国家良治有怎样的影响;经济责任审计为何能够遏制权力寻租行为;当前的经济责任审计制度设计还存在哪些不足又该如何改进。这些都是笔者试图回答的问题。 一、公共权力寻租对国家良治的影响 (一)公共权力寻租滋生的原因 公共权力寻租是指公共权力代理人违背委托人的意愿,滥用行政权或监管权,通过对经济活动进行干预谋取私利的行为。在我国,公共权力寻租的滋生和蔓延有其理论和现实两方面的原因。一方面,按照公共选择理论,在市场经济国家中,政治家和公务员都是有着强烈利己动机,追求个人利益最大化的“经济人”,一旦权力在握便在客观上存在以权谋私的冲动。另一方面,目前我国正处于经济转轨时期,行政权力对市场行为的过度干预和尚未健全的市场经济体制为“公共权力寻租”提供了温床——政府官员既要制定“游戏规则”,又要“参加游戏”,不够公开透明的游戏过程使公共资源极易被规则制定者加以利用,导致权力的市场化和商品化;而权力的分化与扩张又派生出强大的利益集团,加剧了公共权力寻租行为的扩散。 (二)公共权力寻租的危害 一是对财政支出规模和结构产生负面影响。根据Tanzi和Davoodi的研究,如果新加坡公共权力寻租的严重程度提高到巴基斯坦的水平,其财政支出占GDP的比例将上升1.6%,政府税收占GDP的比例将下降10%。在财政支出结构方面,相较于基础教育、环境保护等“软件”项目,地方政府官员从公路桥梁建设等“硬件”项目中能得到更多的“租金”,同时也能彰显更多的显性政绩,因此,“硬件”投资占财政预算的比例一再提高,大量的重复建设和“形象工程”侵占了原本应该投向某些民生领域的资金,造成财政支出结构严重失衡。 二是对公共投资产出效率产生负面影响。我国公共投资预算的约束机制偏软,使腐败“租金”转化为某种“暗税”,在官企双方的“合谋”下成为项目预算的附加,大量资金被“灰色蒸发”,投资成本随之也被“高估”,这部分解释了我国普遍存在的公共投资项目建设“决算>预算>概算”的“三超”现象,也导致了公共投资产出效率的降低。 三是对私人投资和外商直接投资产生负面影响。莫罗根据57个国家1971-1979年间以及68个国家1980-1983年间的资料,研究发现腐败指数下降1%,私人投资占GDP的比重就上升2.9%。此外,东道国的权力寻租严重程度对外商直接投资有显著的负面影响——世界银行顾问魏尚金通过对14个来源国对41个东道国直接投资的实证分析表明,腐败指数每上升一个等级,外商直接投资便下降11%,相当于边际税率提高3.6%。 四是对贫困人口和收入分配产生负面影响。中央的惠民政策在一些地方往往“口实而惠不至”,其根本原因在于地方官员在“切蛋糕”时会自然地偏向于能够带来丰厚“租金”的利益集团和能够产生显性政绩的投资项目。长此以往,贫困问题将更加恶化与持久,Gupta等学者利用ICRG指数和1980-1997年间国家层面的面板数据进行回归分析发现,一个国家的腐败指数恶化一个标准差,基尼系数将增加4%。 五是对经济转型和社会秩序产生负面影响。公共权力寻租会产生强大的利益集团,而这些利益集团为了维护既得利益,将想方设法阻止经济转型和制度向有益于经济发展的方向转变。这种官企之间“权利博弈”的互生关系一旦曝露在阳光下,势必对政府公信力造成极大的损害。与此同时,当大量通过非法手段或权力捷径迅速增加财富的案例演变为一种思维定式,将极大地挫伤社会的生产积极性,对公平正义的社会价值观产生冲击,最终影响社会稳定。 二、经济责任审计对公共权力寻租的遏制作用 (一)经济责任审计为遏制公共权力寻租推动国家良治提供理论基础 经济责任审计源于政府官员所承担的“受托经济责任”。公共权力的拥有者能够在多大程度上意识到自己所承担的受托责任、法律又能在多大程度上保证他们勤勉尽职地履行受托责任,合法并有效地使用公共资源,是判断一个国家民主和法治程度的重要指针。 在政府行政领域,社会公众、政府行政主管部门和执行机关三个主体,构成了一个基于公共资源的公共权力委托代理链和行政管理链(如图1-1所示)。委托关系的间接性和管理关系的直接性,导致了权力的非对称性,即出现了“弱势委托人”与“强势代理人”的局面。在这种情况下,代理人的自利属性、监督机制的缺失和信息不对称都会导致公共权力寻租的发生。要防止公共权力异化和公共资源被滥用,在委托人弱势和代理人强势的格局不可能打破的前提下,只有依靠相对独立的审计机构,实施目标经济责任审计,通过可靠地确定经济责任受托目标并根据审计结果进行奖惩,强化对公共权力配置与使用的监督制约2,从而推进党风廉政建设,维护社会公平正义,保障经济健康发展,推动实现国家良治。

图1-1 “两级委托”与“两类管理” (二)经济责任审计对公共权力寻租遏制作用的机理及其成效