云南省图书馆机构用户,欢迎您!

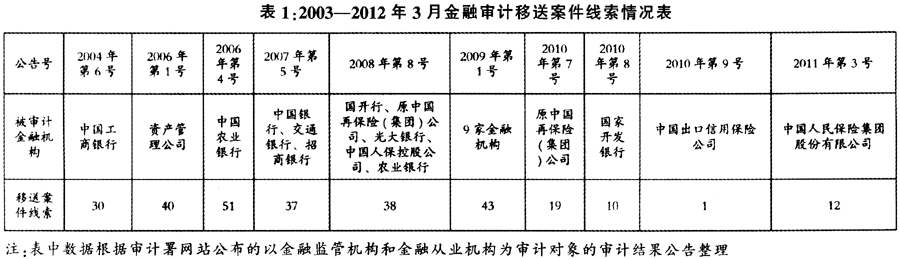

另一方面,揭露出一大批大案要案。如黄光裕骗贷案、股市名嘴汪建中操纵证券市场案、国家开发银行原副行长王益等人受贿案、交通银行锦州分行与当地法院联手作假核销银行贷款、广东省南海区民营企业主冯明昌等人涉嫌诈骗银行巨额资金案等等。通过大量的案件线索的移送和大案要案的查处,在社会上引起了巨大反响,有效地维护了国家财经法纪,打击和震慑了金融领域的违法犯罪活动,促进了金融系统合规管理和风险控制。 2.揭露和提示金融风险,服务金融经济 在审计过程中,审计机关注意结合当时热点和实际,从金融风险人手,关注、揭露和反映了宏观经济运行方面存在的突出风险,取得了非常好的社会效果,保障了宏观经济和金融运行机制的健康运行。如2003年前后,针对当时票据业务发展很快,但无贸易背景的票据业务大量存在的突出问题,审计署加大了对票据业务的审计力度,发现了大量无真实贸易背景的票据充斥市场,一些企业利用银行票据作为低成本融资的工具,一些银行分支机构受利益驱使,违规办理票据业务,甚至将其作为虚增经营业绩、降低不良贷款率的手段,由此给不法分子套取银行资金造成可乘之机等突出问题。为此,从2004年年初开始,审计署连续三次向社会公开发布了对票据业务的警示,引起包括其他金融监管机构在内的社会各方的高度重视,最终促成了问题的解决。 3.促进金融法律法规制度建设,堵塞漏洞 在金融法制建设过程中,国家金融审计发挥了重大作用。发现问题、查处大案要案并不是金融审计的最终目的,通过发现的问题来建立阻止和切断问题再发生的法律法规和制度体系才是根本。通过对审计过程中发现的一些倾向性、典型性、普遍性问题进行深入的挖掘分析,提出了一系列健全和完善法律法规的审计建议,在《证券法》等一系列重要金融法规的立法过程中发挥了作用。同时,在审计中,还针对现行法律存在的一些缺陷,提出了审计建议如企业在办理票据业务时,仅需向银行提供增值税发票复印件的票据法规要求,为一些企业和不法分子利用虚假增值税发票套取银行资金提供了可乘之机,为此建议“银监会和人民银行抓紧对相关票据法规进行修订”。 二、金融审计在国家金融治理中的优化实现 (一)当前金融审计存在的缺点和不足 1.重金融从业机构审计,轻金融监管机构的审计,重金融监管机构预算执行审计,轻金融监管效果审计 从国际先进国家经验来看,对金融行业从业机构的审计一般由社会审计机构进行,而不是国家审计机关,国家审计机关的金融审计对象主要是金融监管机构,审计目的主要在于对金融监管机构的监管措施、履职能力和效果、监管体系的缺陷和不足等方面进行审计,并提出建议。在已经开展的以金融监管机构为审计对象的审计项目中,审计内容主要是对监管机构的预算执行或财务收支情况进行审计,而预算执行审计在审计类型上属于财政审计范畴,不属于金融审计。对监管机构履行相应金融监管职责的绩效水平和实际效果,则没有涉及,更不用说对国家金融监管体系进行审计和建议。由表2可以看出,虽然对金融监管机构的审计占了一半,41次中22次审计对象是监管机构,但都属于预算执行审计,不属于金融审计,更没有开展对监管机构监管绩效水平进行审计。

另一方面,揭露出一大批大案要案。如黄光裕骗贷案、股市名嘴汪建中操纵证券市场案、国家开发银行原副行长王益等人受贿案、交通银行锦州分行与当地法院联手作假核销银行贷款、广东省南海区民营企业主冯明昌等人涉嫌诈骗银行巨额资金案等等。通过大量的案件线索的移送和大案要案的查处,在社会上引起了巨大反响,有效地维护了国家财经法纪,打击和震慑了金融领域的违法犯罪活动,促进了金融系统合规管理和风险控制。 2.揭露和提示金融风险,服务金融经济 在审计过程中,审计机关注意结合当时热点和实际,从金融风险人手,关注、揭露和反映了宏观经济运行方面存在的突出风险,取得了非常好的社会效果,保障了宏观经济和金融运行机制的健康运行。如2003年前后,针对当时票据业务发展很快,但无贸易背景的票据业务大量存在的突出问题,审计署加大了对票据业务的审计力度,发现了大量无真实贸易背景的票据充斥市场,一些企业利用银行票据作为低成本融资的工具,一些银行分支机构受利益驱使,违规办理票据业务,甚至将其作为虚增经营业绩、降低不良贷款率的手段,由此给不法分子套取银行资金造成可乘之机等突出问题。为此,从2004年年初开始,审计署连续三次向社会公开发布了对票据业务的警示,引起包括其他金融监管机构在内的社会各方的高度重视,最终促成了问题的解决。 3.促进金融法律法规制度建设,堵塞漏洞 在金融法制建设过程中,国家金融审计发挥了重大作用。发现问题、查处大案要案并不是金融审计的最终目的,通过发现的问题来建立阻止和切断问题再发生的法律法规和制度体系才是根本。通过对审计过程中发现的一些倾向性、典型性、普遍性问题进行深入的挖掘分析,提出了一系列健全和完善法律法规的审计建议,在《证券法》等一系列重要金融法规的立法过程中发挥了作用。同时,在审计中,还针对现行法律存在的一些缺陷,提出了审计建议如企业在办理票据业务时,仅需向银行提供增值税发票复印件的票据法规要求,为一些企业和不法分子利用虚假增值税发票套取银行资金提供了可乘之机,为此建议“银监会和人民银行抓紧对相关票据法规进行修订”。 二、金融审计在国家金融治理中的优化实现 (一)当前金融审计存在的缺点和不足 1.重金融从业机构审计,轻金融监管机构的审计,重金融监管机构预算执行审计,轻金融监管效果审计 从国际先进国家经验来看,对金融行业从业机构的审计一般由社会审计机构进行,而不是国家审计机关,国家审计机关的金融审计对象主要是金融监管机构,审计目的主要在于对金融监管机构的监管措施、履职能力和效果、监管体系的缺陷和不足等方面进行审计,并提出建议。在已经开展的以金融监管机构为审计对象的审计项目中,审计内容主要是对监管机构的预算执行或财务收支情况进行审计,而预算执行审计在审计类型上属于财政审计范畴,不属于金融审计。对监管机构履行相应金融监管职责的绩效水平和实际效果,则没有涉及,更不用说对国家金融监管体系进行审计和建议。由表2可以看出,虽然对金融监管机构的审计占了一半,41次中22次审计对象是监管机构,但都属于预算执行审计,不属于金融审计,更没有开展对监管机构监管绩效水平进行审计。