云南省图书馆机构用户,欢迎您!

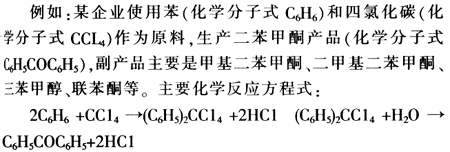

以该企业2008年数据为例,依据上述步骤测算2008年四氯化碳的排放数量: 1.根据企业的生产记录。企业2008年四氯化碳的使用量为453.635吨,其他原材料(苯)的使用量为355.890吨,使用四氯化碳生产的主产品(二苯甲酮)的产量为388.3吨。 2.根据物料衡算计算主产品耗用的四氯化碳数量和其他原材料数量(苯)。 产品二苯甲酮分子量为182,苯分子量为78,四氯化碳分子量为153。在与四氯化碳化学反应中,苯会完全反应(100%)。根据上述化学反应方程式,苯与四氯化碳的反应比例为2∶1。 生成主产品耗用的四氯化碳数量=产品产量÷产品分子量×四氯化碳分子量=388.3÷182×153.8=328.135(吨)。 生成主产品耗用的苯数量=产品产量÷产品分子量×苯分子量×2=388.3÷182×78×2=332.829(吨)。 3.计算生成副产品耗用的苯数量。 生成副产品耗用的苯数量=苯的使用量-生成主产品耗用的苯数量=355.890-332.829=23.061(吨)。 4.推算生成副产品耗用的四氯化碳数量。 生成副产品耗用的四氯化碳数量=生成副产品耗用的苯数量÷苯分子量÷2×四氯化碳分子量=23.061÷78÷2×153.8=22.736(吨)。 5.计算四氯化碳的排放量。 四氯化碳排放量=四氯化碳的使用量-生成主产品耗用的四氯化碳数量-生成副产品耗用的四氯化碳数量=453.635-328.135-22.736=102.764(吨)。 在测算出该企业2008年排放的四氯化碳数量后,笔者会同技术专家,通过现场查看企业的生产线、与企业技术人员谈话以及分析企业的生产工艺等方式,核实造成企业四氯化碳排放的原因,提出企业降低四氯化碳排放量的可行性建议。

以该企业2008年数据为例,依据上述步骤测算2008年四氯化碳的排放数量: 1.根据企业的生产记录。企业2008年四氯化碳的使用量为453.635吨,其他原材料(苯)的使用量为355.890吨,使用四氯化碳生产的主产品(二苯甲酮)的产量为388.3吨。 2.根据物料衡算计算主产品耗用的四氯化碳数量和其他原材料数量(苯)。 产品二苯甲酮分子量为182,苯分子量为78,四氯化碳分子量为153。在与四氯化碳化学反应中,苯会完全反应(100%)。根据上述化学反应方程式,苯与四氯化碳的反应比例为2∶1。 生成主产品耗用的四氯化碳数量=产品产量÷产品分子量×四氯化碳分子量=388.3÷182×153.8=328.135(吨)。 生成主产品耗用的苯数量=产品产量÷产品分子量×苯分子量×2=388.3÷182×78×2=332.829(吨)。 3.计算生成副产品耗用的苯数量。 生成副产品耗用的苯数量=苯的使用量-生成主产品耗用的苯数量=355.890-332.829=23.061(吨)。 4.推算生成副产品耗用的四氯化碳数量。 生成副产品耗用的四氯化碳数量=生成副产品耗用的苯数量÷苯分子量÷2×四氯化碳分子量=23.061÷78÷2×153.8=22.736(吨)。 5.计算四氯化碳的排放量。 四氯化碳排放量=四氯化碳的使用量-生成主产品耗用的四氯化碳数量-生成副产品耗用的四氯化碳数量=453.635-328.135-22.736=102.764(吨)。 在测算出该企业2008年排放的四氯化碳数量后,笔者会同技术专家,通过现场查看企业的生产线、与企业技术人员谈话以及分析企业的生产工艺等方式,核实造成企业四氯化碳排放的原因,提出企业降低四氯化碳排放量的可行性建议。