云南省图书馆机构用户,欢迎您!

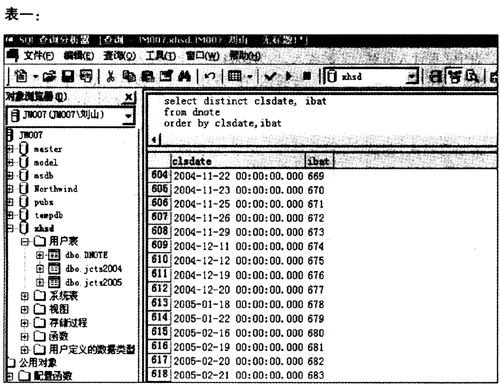

步骤二:在“现场审计实施系统AO”中打开该单位的“商品销售收入501”科目,分析发现其摘要中有大量的“托664批教材机制”等类似的内容,而此摘要对应的“贷方金额”正是确认的每批次图书的销售收入。审计人员初步判断摘要中的批次应该与业务数据的批次有关系。经分别询问财务人员和业务人员得知财务数据摘要中的“664批”与业务数据中的“IBAT”结算批次均代表教材批发的批次,至此审计人员就找到了业务数据与财务数据的关键关联纽带,为验证销售收入入账是否及时找到了可行的方法。 步骤三:审计人员通过SQL语句将2004年最后一次结算图书的批次查找出来,语句如下: select distinct clsdate,ibat from dnote order by clsdate,ibat 执行结果见表一,审计人员得出结论,2004年最后一次托收结算的批次号为“677”,即所有结算批次少于“677”的教材批发所对应的收入都应在2004年反映,在2005年的财务账中所有少于“677”结算批次的收入,均为2004年少计的收入。 步骤四:在“现场审计实施系统AO”中打开“商品销售收入501”科目明细账,在摘要查询条件中输入“批”字(因为只输入“批”可以查出所有托收批次确认的收入记录,避免摘要不规范,出现漏查)。点击查询,将2004年所有按批次确认的收入检索出来。

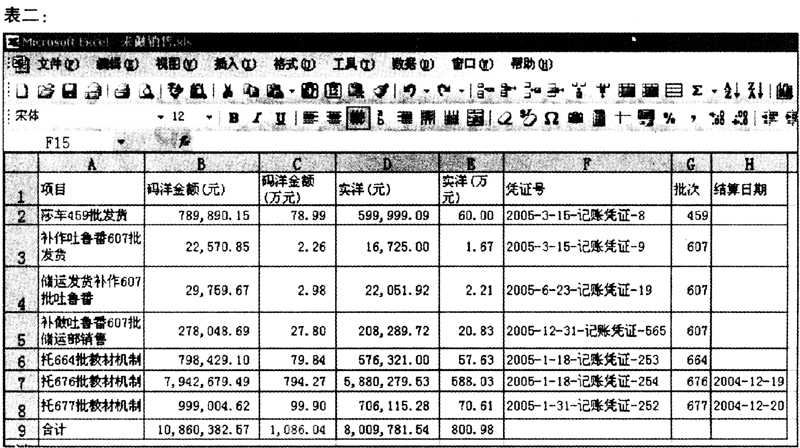

步骤二:在“现场审计实施系统AO”中打开该单位的“商品销售收入501”科目,分析发现其摘要中有大量的“托664批教材机制”等类似的内容,而此摘要对应的“贷方金额”正是确认的每批次图书的销售收入。审计人员初步判断摘要中的批次应该与业务数据的批次有关系。经分别询问财务人员和业务人员得知财务数据摘要中的“664批”与业务数据中的“IBAT”结算批次均代表教材批发的批次,至此审计人员就找到了业务数据与财务数据的关键关联纽带,为验证销售收入入账是否及时找到了可行的方法。 步骤三:审计人员通过SQL语句将2004年最后一次结算图书的批次查找出来,语句如下: select distinct clsdate,ibat from dnote order by clsdate,ibat 执行结果见表一,审计人员得出结论,2004年最后一次托收结算的批次号为“677”,即所有结算批次少于“677”的教材批发所对应的收入都应在2004年反映,在2005年的财务账中所有少于“677”结算批次的收入,均为2004年少计的收入。 步骤四:在“现场审计实施系统AO”中打开“商品销售收入501”科目明细账,在摘要查询条件中输入“批”字(因为只输入“批”可以查出所有托收批次确认的收入记录,避免摘要不规范,出现漏查)。点击查询,将2004年所有按批次确认的收入检索出来。  步骤五:将上述查询结果中批次少于等于677的664批、676批、677批、459批、607批的记账凭证调出来,在excel表中整理,见表二。 经对原始凭证和相关人员做进一步调查取证,该单位本级2003年两季教材459批次和2004年两季教材607、664、676、677批次金额共计1086.04万元,应计入2004年的销售收入计入2005年,少计了收入,延压了国家税收。

步骤五:将上述查询结果中批次少于等于677的664批、676批、677批、459批、607批的记账凭证调出来,在excel表中整理,见表二。 经对原始凭证和相关人员做进一步调查取证,该单位本级2003年两季教材459批次和2004年两季教材607、664、676、677批次金额共计1086.04万元,应计入2004年的销售收入计入2005年,少计了收入,延压了国家税收。