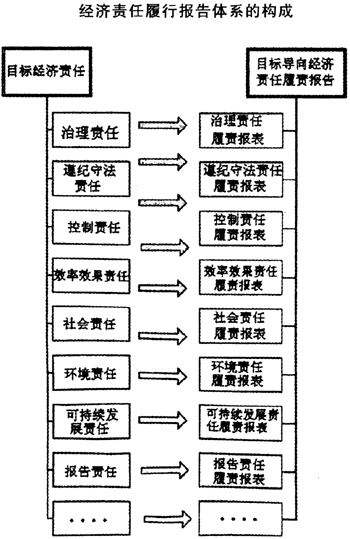

经济责任审计工作的组织应以审计确认领导人履行经济责任情况为切入点和着重点。公共受托经济责任和企业受托经济责任都基本可以认为是由行为责任和报告责任所组成的,不管公共受托经济责任或者企业受托经济责任关系处于怎样的社会经济环境之下,受托方始终是要通过报告的方式向委托方汇报其履职期间的各类行为活动。同时,也只有通过这种方式,才能解除领导人所承担的受托经济责任。因此怎样构建经济责任履行报告体系是一个研究重点。 调查发现,政府现行的财务报告比一般公司财务报告反映的公共受托经济责任信息要少,目前使用者通过这些报告并不能判断出政府部门管理质量如何等方面的信息。现实社会中,企业向民众公布的报告也存在这样的现象,对领导人所承担的企业受托经济责任履行的情况不了解,公众也很难判断该领导是否履行了受托经济责任。实施一次经济责任审计耗时耗力耗财,最终拿到的经济责任审计评价结果却很难被更多的信息使用者关注和使用,甚至接受经济责任审计的委托方也并非完全接纳这样的信息结果。这样的现象值得我们深思,为什么一件有意义的、付出了大量劳动力的活动却得不到应有的回报呢?考虑到现行财务报告体系在提供公共受托经济责任或企业受托经济责任履行情况信息方面的缺陷,我们应该构建一套目标导向的经济责任履行报告体系,以适应各种委托方对受托方任职期间的公共受托经济责任或企业受托经济责任履行情况结果的信息需求。 经济责任履行报告编制的准备与组织 1.组建经济责任履行报告编制工作小组 编制目标导向经济责任履行报告时,第一步是组建报告撰写小组,主要负责报告的组织、撰写、发布等相关工作。此报告撰写小组的组建有三个原则:第一,受托人(领导人)必须亲自参与原则。其原因是领导人经济责任履行报告是关乎领导本身履职情况的重要陈述形式,如果没有领导人亲自参与,就不能写出真实的目标导向经济责任履行报告。第二,成员跨部门原则。小组成员跨部门将可以确保报告的内容完整性。虽然目标导向经济责任履行报告体现的是领导人公共受托经济责任或企业受托经济责任的人格化,但是其履职内容与所属部门的活动紧密相关,因此组建的小组需要有跨部门成员。第三,独立顾问的全程参与原则。目标导向经济责任履行报告的编制是一个非常繁琐复杂的过程,为了实现各类经济责任履行报告结构具有同一性、可比性,应该在报告撰写中聘请相关学者专家,进行全程参与,提供有效建议,从而提高报告质量。因此报告小组应当包括:领导人、报告编制具体负责人、所在组织各部门代表和独立顾问等。 2.制订经济责任履行报告编制工作计划 报告工作小组组建完成之后,报告小组将制订报告编制的工作计划。其主要内容包括:第一,依据该受托人(领导人)任职期间的公共受托经济责任或企业受托经济责任范围,确定其目标经济责任。目标导向经济责任履行报告的最高目标是帮助利益相关主体利用报告来了解行为责任人公共受托经济责任或企业受托经济责任的履行情况,以便做出合理的判断与评价。因此,根据行为责任人(领导人)掌控公共权力的不同,各类型经济责任履行报告的具体目标也应该不同。第二,从计划结束经济责任审计的时间开始计算,倒推确定报告完成时间,即报告小组通过目标导向经济责任报告公布日期为终点,逆向安排此期间的工作计划。第三,确定人员分工。 经济责任履行报告体系的构成 经济责任履行报告的构成是依据目标经济责任而设定的,目标经济责任的本质是受托经济责任,所以具体来说,经济责任履行报告应该包括治理责任履行报表、遵纪守法责任履行报表、控制责任履行报表、效率效果责任履行报表、社会责任履行报表、环境责任履行报表、可持续发展责任履行报表和报告责任履行报表,如下图所示。 经济责任履行报告体系中相关报表的设计,具体如下: 1.治理责任履行报表的设计 治理责任是指行为责任人(领导人)在使用公共权力或开展经济活动的保全性的行为,即要求领导人确保公共受托经济资源的安全完整。

2.遵纪守法责任履行报表的设计 遵纪守法责任要求领导人必须符合有关法律、法令、制度、指令、方针(政策)、预算(计划)、合同与程序等的要求,为此,必须防止贪污盗窃等违法、违规和违纪行为的发生。 3.控制责任履行报表的设计 孟德斯鸠说过:“一切有权力的人都容易滥用权力,权力一直遇到有界限的地方才休止”。因此对权力进行控制是非常重要且必要的。控制责任具体包括:投资项目审批;履行内部管理职责情况;内部控制制度的建立健全;内部监管实际效果。 4.效率效果责任履行报表的设计 与此相对应的效率效果责任体现在,效益或绩效是组织的行为及其各项活动的经济性、效率性和效果性。 5.社会责任履行报表的设计 将社会性的行为体现出来的受托经济责任即社会责任。社会责任是指领导人的经管行为必须符合社会的需要与要求,必须符合社会整体利益的要求并为社会作出贡献。