一、对市(县)财政信息系统审计的必要性 一是对市(县)财政内部控制审计的需求。在信息系统条件下,财政内部控制的控制环境、会计系统和各业务循环内部控制等都与信息系统高度融合,形成了财政信息系统的系统控制、业务控制和功能控制等控制模块。如需对财政内部控制的健全性、合理性和可信赖度进行审计评价,就必须对财政信息系统进行审计。 二是对市(县)财政数据审计的需求。一方面,在信息系统条件下,财政数据的输入、存贮和输出,受信息系统的约束,并且不同的信息系统对数据的约束也不尽相同。另一方面,财政数据是政府审计的基础,取得完整、真实和有效的财政数据,也是开展诸如环保审计、社保审计和行政单位审计的需要。因此,只有开展财政信息系统审计,才能确保财政数据全过程以及全部财政数据的真实、有效和安全。 三是对市(县)财政管理绩效审计的需求。从财政管理角度看,财政管理效率和资金运行效益,必然在财政信息系统中有不同程度的体现。此外,近年来推行的各项改革,如:国库集中收付、部门预算等提升财政管理绩效的举措,也日益依赖于财政信息系统。因此,只有开展财政信息系统审计,才能从源头上开展财政管理绩效审计。 二、对市(县)财政信息系统审计的可能性 可以选择作为信息系统审计的项目很多,但选择财政信息系统作为审计对象,主要因为:一是市(县)财政信息化程度高,财政业务和财务数据关联紧密,并且可以结合同级财政审计以及领导干部经济责任审计等项目一起做,实现审计资源的有效利用。二是市(县)财政普遍采用用友系列软件,财政业务流程和后台数据近似度高,具有很好的代表性和审计解剖价值,审计查证问题在较大范围内有一定的普遍性,审计影响和整改效果均比较好,能在较大范围内促进财政信息系统和财政资金的安全。三是市(县)财政作为政府审计的主要对象,从计算机辅助审计到计算机数据审计的实践,为审计培训了财政和计算机方面的复合人才,加上审计机关陆续引进了计算机专业人才,在审计技术力量上提供了有力支撑,目前有条件开展财政信息系统审计探索。 三、某区(县)财政信息系统审计的实践 (一)某区(县)财政信息系统简介 某区财政局主要采用用友公司的A++和R9软件、oracle10g数据库,建立了包括预算编制、预算执行、国库集中支付、非税收缴、工资统发和国有资产管理在内的财政核心业务统一平台。数据和系统文件分别存放在小型机和刀片服务器上,并在上级财政局FTP做异地容灾备份。网内双交换机热备份,远程通过电信光纤与政府网相连。设备和软件均由供应商负责有偿维护。目前该网络信息平台基本能满足需求,近三年未发生过安全事故。(参见图1、2) (二)某区(县)财政信息系统存在的问题 1.系统要素安全性方面:(1)无备份的单线通讯。由于租用电信光纤专线价格较高,该系统远程单线通讯,可能存在大楼以外单位,如部分预算单位和银行等不能实时访问该系统的风险。(2)系统维护依赖度大。该系统设备由供应商维护,软件和数据库由用友公司驻点维护,维护的专业性要求高,相应的维护费用较高,有时难以保证及时到位的维护。(3)系统维护约束机制不分健全。没有建立维护机制,维护记录不健全,存在数据修改和泄漏的风险。(4)没有与系统运行相配套的人员及资金保障。由于受机关编制和经费预算限制,该局没有配备专业人才,相应的岗位交叉兼职,且兼职人员也没有得到应有的培训。

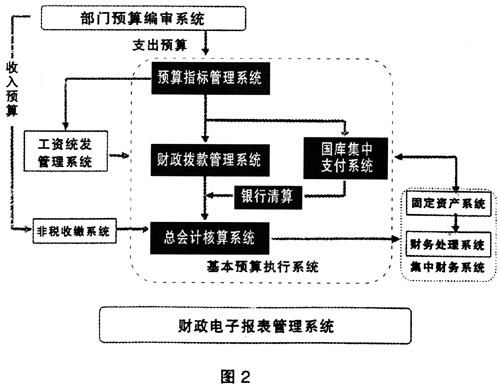

2.系统功能要素有效性方面:(1)不同系统之间、系统各模块之间没有关联数据接口,因财政系统升级,造成联网审计系统取数不正确;系统内的预算编制、预算执行和财务会计各模块之间,也没有实现数据的无人工干预直接关联。(2)没有按财政部要求规范底层数据,信息无法交互共享。(3)系统设计是对现有财政业务的模拟,数据冗余严重,多维基础信息在几十个数据表中重复存贮相同的内容。(4)系统授权功能存在缺陷,在对人员角色授权时,个别菜单功能不能独立授权。(5)系统数据远程备份保留份数不符合常规,系统日志未定期备份,垃圾数据未及时清理。(6)由于是商业软件,软件商未提供数据字典和源代码;系统升级和重大维护没有留存完整规范的资料。 3.系统项目要素经济性方面:(1)由于设备和软件的采购费用相对较高,对于市(县)级财政业务量和资金量来讲,系统建设、运行缺乏性价比。(2)省级财政没有就市(县)级信息系统建设和运行实行集中政府采购,不利于提高采购性价比和使用满意度。(3)财政部门没有依托信息系统,实现精细化管理,提高财政资金使用效益。(4)信息系统项目招投标和建设过程中还存在不规范的现象。(5)系统缺少财政收入预测分析模块,此外系统个性化设计不足,部分应用需求不能及时得到满足。 四、对开展市(县)财政信息系统审计的思考