云南省图书馆机构用户,欢迎您!

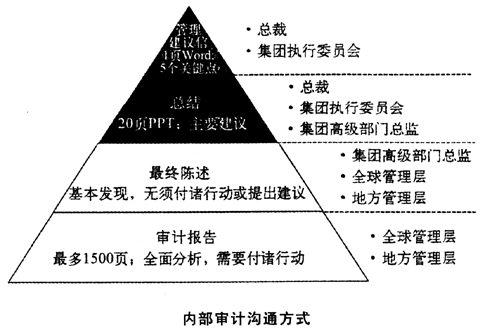

德国一家公司的做法值得称道(如图)。该公司的审计部门通过四种不同层级的差异化方法与管理层展开沟通。审计部门针对不同层级的接受者设计不同内容的审计报告,清晰明了地向各层次的管理层传达了审计结果和他们所需采取的措施,确保了各层次的管理者能充分掌握审计信息、明确执行方向。 未来发展五大趋势 内部审计由合规导向型向管理导向型转变。企业调查显示,有三分之一的企业内部审计为管理导向型或偏向管理导向型,以增加企业内部审计的附加值;另有约40%的企业把自己定义为介于合规导向型审计和管理导向型审计之间;而纯合规导向型或偏合规导向型的企业只占了不到调查总数的30%。由此可见,大型国有企业应努力向国际接轨,从传统的合规导向型内部审计转向管理导向型内部审计,帮助企业提升价值。 内部审计重点由财务审计向管理审计转变。企业调查显示,近70%企业的内部审计部门重视管理审计,通过审查流程和分析系统来提高企业的运行效率,并确保对业务流程和结构的战略性塑造。仅有6%的企业还未开展管理审计的业务。由此可见,财务报告和合规性审计在大型企业内部审计职责中所占比例越来越少,而管理审计的业务将成为未来内部审计的主要职责。国有企业应参考国际经验,完成其内部审计职能的转型。 内部审计工作方法在企业范围内逐步标准化。随着企业内部审计向管理导向型转变以及内部审计管理工具部署的不断加强,企业从事内部审计的部门变得与其他专业服务行业的机构(比如咨询公司)非常类似,独立地为企业提供大规模的综合审计业务。企业调查显示,67%的企业的内审标准化处在一个平均水平,掌握高标准化内部审计体系的企业比内部审计标准化开展度低的企业多出了17%。同时,越来越多的企业利用适当的IT工具对财务报告和合规性审计进行自动分析,在这种情况下,审计问题往往通过系统化的IT风险分析进行识别。需要指出的是,虽然有超过60%的企业未配备集成的审计管理工具,但这些企业通常只是进行小规模的内部审计;当企业涉及较大规模的内部审计工作时,它们往往会引入适用的管理软件或者内部开发相应的管理工具。只有不到40%的企业未使用任何审计软件。 内部审计职能组织由分散化管理向集中化管理转变。内部审计职能的集中化管理有助于企业执行较为简单的标准化审计流程,同时确保企业更加有效地部署内部资源。对标显示了内部审计职能基本集中或完全集中管理的企业占了调查对象的75%,仅有四分之一的企业采用了分散式或较为分散的内部审计职能体系。由此可见,大部分的国际大型企业都选择了对其内部审计职能进行集中化的管理。这种方式不仅有利于内部审计资源的调动,也增加了内部审计在企业内的独立性以及公司董事会对内部审计的管控。大型国有企业应努力与国际先进实践靠拢,集中化管理内部审计职能,促进企业内部审计的转型。

德国一家公司的做法值得称道(如图)。该公司的审计部门通过四种不同层级的差异化方法与管理层展开沟通。审计部门针对不同层级的接受者设计不同内容的审计报告,清晰明了地向各层次的管理层传达了审计结果和他们所需采取的措施,确保了各层次的管理者能充分掌握审计信息、明确执行方向。 未来发展五大趋势 内部审计由合规导向型向管理导向型转变。企业调查显示,有三分之一的企业内部审计为管理导向型或偏向管理导向型,以增加企业内部审计的附加值;另有约40%的企业把自己定义为介于合规导向型审计和管理导向型审计之间;而纯合规导向型或偏合规导向型的企业只占了不到调查总数的30%。由此可见,大型国有企业应努力向国际接轨,从传统的合规导向型内部审计转向管理导向型内部审计,帮助企业提升价值。 内部审计重点由财务审计向管理审计转变。企业调查显示,近70%企业的内部审计部门重视管理审计,通过审查流程和分析系统来提高企业的运行效率,并确保对业务流程和结构的战略性塑造。仅有6%的企业还未开展管理审计的业务。由此可见,财务报告和合规性审计在大型企业内部审计职责中所占比例越来越少,而管理审计的业务将成为未来内部审计的主要职责。国有企业应参考国际经验,完成其内部审计职能的转型。 内部审计工作方法在企业范围内逐步标准化。随着企业内部审计向管理导向型转变以及内部审计管理工具部署的不断加强,企业从事内部审计的部门变得与其他专业服务行业的机构(比如咨询公司)非常类似,独立地为企业提供大规模的综合审计业务。企业调查显示,67%的企业的内审标准化处在一个平均水平,掌握高标准化内部审计体系的企业比内部审计标准化开展度低的企业多出了17%。同时,越来越多的企业利用适当的IT工具对财务报告和合规性审计进行自动分析,在这种情况下,审计问题往往通过系统化的IT风险分析进行识别。需要指出的是,虽然有超过60%的企业未配备集成的审计管理工具,但这些企业通常只是进行小规模的内部审计;当企业涉及较大规模的内部审计工作时,它们往往会引入适用的管理软件或者内部开发相应的管理工具。只有不到40%的企业未使用任何审计软件。 内部审计职能组织由分散化管理向集中化管理转变。内部审计职能的集中化管理有助于企业执行较为简单的标准化审计流程,同时确保企业更加有效地部署内部资源。对标显示了内部审计职能基本集中或完全集中管理的企业占了调查对象的75%,仅有四分之一的企业采用了分散式或较为分散的内部审计职能体系。由此可见,大部分的国际大型企业都选择了对其内部审计职能进行集中化的管理。这种方式不仅有利于内部审计资源的调动,也增加了内部审计在企业内的独立性以及公司董事会对内部审计的管控。大型国有企业应努力与国际先进实践靠拢,集中化管理内部审计职能,促进企业内部审计的转型。