云南省图书馆机构用户,欢迎您!

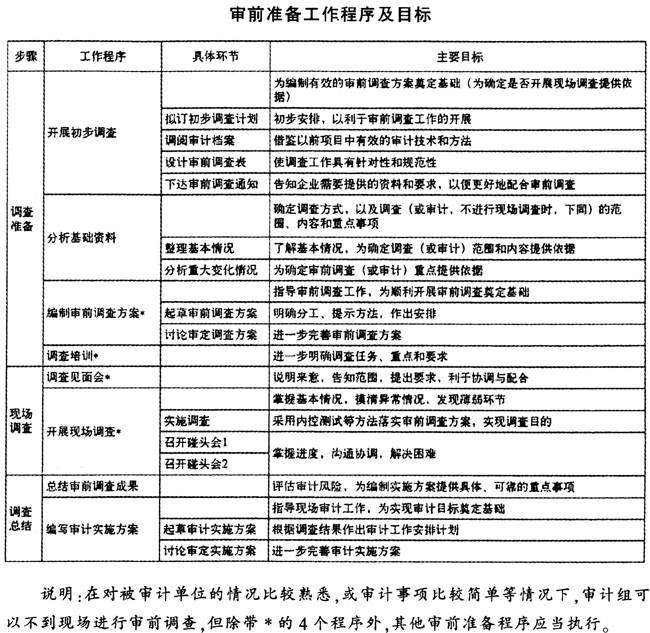

改进和强化审前调查工作 (一)注重审前调查内容的完整性和规范性 主要围绕“掌握基本情况、摸清异常情况,查找薄弱环节,确定高风险领域,为编制审计实施方案奠定基础”的审前调查目标,确定审前调查的内容。同时,确定的一级项目(大类)适用各项经济责任审计,体现全面性和通用性;确定的二级项目(具体)针对被审计单位,体现针对性和特殊性,按照有用性原则确定基本情况的调查内容,按照重要性原则确定重大变化的调查内容,按照风险性原则确定内部管控的调查内容,保证审前调查内容的完整性和规范性。 (二)明确审前调查内容的具体目标 为使审前调查工作有的放矢,针对为什么要调查上述内容、调查这些内容有什么作用等问题,结合审前调查的总体目标,进一步明确各项调查内容的具体目标,并按内容层级逐层制成表格。 (三)确定审前调查的方法 为实现调查内容的具体目标,针对每项调查内容提出具体的调查方法。 调查企业基本情况时,采用面谈询问和查阅资料等方法。以召开进点会、与领导班子成员座谈等形式进行会晤式面谈,相互围绕审前调查工作向对方介绍基本情况,然后就所关心的问题向对方提问,从而广泛交流意见、统一思想认识、加强互信与协作;采取审计调查人员就调查事项有针对性地向相关业务的主管人员、具体工作人员进行提问,由他们回答的询问式面谈方式,听取他们对有关情况的意见和看法,从而多方面获取信息,客观评估风险。 调查重大变化的合理性时,融合多种分析和核对方法。首先,运用前后时期总量指标、结构指标、比率指标的对比分析,财务数据与业务数据的关联分析,以及经济业务的因素分析等综合分析的方法,对比分析财务状况、经营成果、现金流量及有关经济指标等重大变化情况,并作为审前调查的重点。其次,综合运用分析性复核,并结合文件查阅与实地观察等方法,分析重大变化的合理性。在现场调查过程中,运用分析性复核技术对被审计单位的经营活动资料进行分析检查,从宏观的角度研究和比较反映经营成果与财务状况的数据关系,测定各种信息的合理性和变化趋势,并把异常情况作为审计重点。同时,对生产、经营统计报表所反映的生产技术数据进行分析检查,从不同侧面查找不合理的重大变化。 采取查阅业务流程图和操作规程、质量控制和业绩报告、企业内外部往来报告及批复等与被审计活动相关的重要文件,了解企业现状和潜在的发展趋势、重要活动的进展情况和存在的问题、生产经营管理和财务会计等方面存在的重大变化,以及这些变化可能给企业造成的积极的或消极的影响,从而为确定审计重点提供参考。 同时,采取对生产经营过程、各类业务的处理过程或作业现场进行实地观察,包括生产经营活动是否遵守规定的程序和标准、资源财产的保护和控制情况、控制措施的运用及其效果、现场工作状况及其质量、业务信息的处理情况及其准确程度等。直接感觉和认识被审计单位的基本情况,深入理解和把握有关活动实际的目的和效果,证实所掌握的情况是否与现场实际相符。 完善和深化审计实施方案 (一)完善审计的主要内容,突出审计重点 重点围绕领导人员的“五大责任”,确定审计的主要内容,保证经济责任审计的全面性、系统性和规范性。根据审前调查发现的线索或疑点,确定审计重点,突出审计的针对性、特殊性和可操作性。 资产保值增值责任。包括资产资源利用效率、资产安全完整性、主要经济责任指标的完成情况。 规范管理责任。包括重大经营决策的合规性和有效性、内部控制的建立健全及有效性、会计信息的真实性。对内控的评价是经济责任审计的重要内容之一,不可或缺。因审前调查阶段也有内控测试的内容,为了不重复测试,如果进行了现场审前调查,且内控测试比较全面的,现场审计阶段可借用其测试成果,避免重复检查;如果未进行现场审前调查,或审前调查阶段内控测试不全面的,现场审计时需要采用必要的程序和方法进行内控检查,为审计评价提供依据。

改进和强化审前调查工作 (一)注重审前调查内容的完整性和规范性 主要围绕“掌握基本情况、摸清异常情况,查找薄弱环节,确定高风险领域,为编制审计实施方案奠定基础”的审前调查目标,确定审前调查的内容。同时,确定的一级项目(大类)适用各项经济责任审计,体现全面性和通用性;确定的二级项目(具体)针对被审计单位,体现针对性和特殊性,按照有用性原则确定基本情况的调查内容,按照重要性原则确定重大变化的调查内容,按照风险性原则确定内部管控的调查内容,保证审前调查内容的完整性和规范性。 (二)明确审前调查内容的具体目标 为使审前调查工作有的放矢,针对为什么要调查上述内容、调查这些内容有什么作用等问题,结合审前调查的总体目标,进一步明确各项调查内容的具体目标,并按内容层级逐层制成表格。 (三)确定审前调查的方法 为实现调查内容的具体目标,针对每项调查内容提出具体的调查方法。 调查企业基本情况时,采用面谈询问和查阅资料等方法。以召开进点会、与领导班子成员座谈等形式进行会晤式面谈,相互围绕审前调查工作向对方介绍基本情况,然后就所关心的问题向对方提问,从而广泛交流意见、统一思想认识、加强互信与协作;采取审计调查人员就调查事项有针对性地向相关业务的主管人员、具体工作人员进行提问,由他们回答的询问式面谈方式,听取他们对有关情况的意见和看法,从而多方面获取信息,客观评估风险。 调查重大变化的合理性时,融合多种分析和核对方法。首先,运用前后时期总量指标、结构指标、比率指标的对比分析,财务数据与业务数据的关联分析,以及经济业务的因素分析等综合分析的方法,对比分析财务状况、经营成果、现金流量及有关经济指标等重大变化情况,并作为审前调查的重点。其次,综合运用分析性复核,并结合文件查阅与实地观察等方法,分析重大变化的合理性。在现场调查过程中,运用分析性复核技术对被审计单位的经营活动资料进行分析检查,从宏观的角度研究和比较反映经营成果与财务状况的数据关系,测定各种信息的合理性和变化趋势,并把异常情况作为审计重点。同时,对生产、经营统计报表所反映的生产技术数据进行分析检查,从不同侧面查找不合理的重大变化。 采取查阅业务流程图和操作规程、质量控制和业绩报告、企业内外部往来报告及批复等与被审计活动相关的重要文件,了解企业现状和潜在的发展趋势、重要活动的进展情况和存在的问题、生产经营管理和财务会计等方面存在的重大变化,以及这些变化可能给企业造成的积极的或消极的影响,从而为确定审计重点提供参考。 同时,采取对生产经营过程、各类业务的处理过程或作业现场进行实地观察,包括生产经营活动是否遵守规定的程序和标准、资源财产的保护和控制情况、控制措施的运用及其效果、现场工作状况及其质量、业务信息的处理情况及其准确程度等。直接感觉和认识被审计单位的基本情况,深入理解和把握有关活动实际的目的和效果,证实所掌握的情况是否与现场实际相符。 完善和深化审计实施方案 (一)完善审计的主要内容,突出审计重点 重点围绕领导人员的“五大责任”,确定审计的主要内容,保证经济责任审计的全面性、系统性和规范性。根据审前调查发现的线索或疑点,确定审计重点,突出审计的针对性、特殊性和可操作性。 资产保值增值责任。包括资产资源利用效率、资产安全完整性、主要经济责任指标的完成情况。 规范管理责任。包括重大经营决策的合规性和有效性、内部控制的建立健全及有效性、会计信息的真实性。对内控的评价是经济责任审计的重要内容之一,不可或缺。因审前调查阶段也有内控测试的内容,为了不重复测试,如果进行了现场审前调查,且内控测试比较全面的,现场审计阶段可借用其测试成果,避免重复检查;如果未进行现场审前调查,或审前调查阶段内控测试不全面的,现场审计时需要采用必要的程序和方法进行内控检查,为审计评价提供依据。