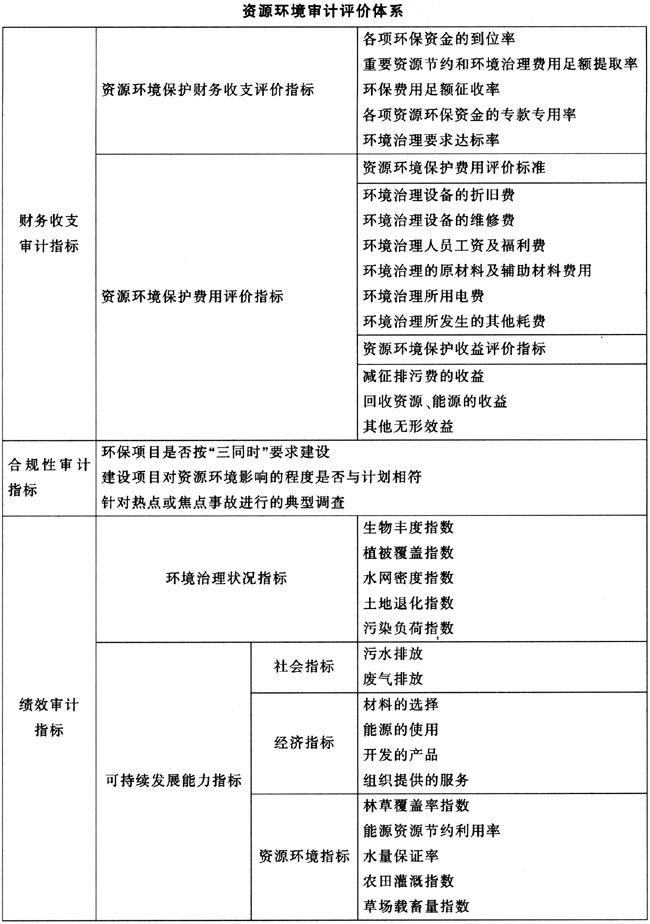

一、开展资源环境审计是转变经济发展方式,促进节能减排的必然要求 20世纪工业化以来,人类为了获取最大的经济产出,对资源采取了掠夺式开发。在过去经济发展模式中,环境破坏的经济负外部性造成了全球温室气体排放量的急剧增长。我们赖以生存的环境正在急剧地变化,在衡量经济发展收益与成本时,环境成本已经不可忽视。中国人均自然资源十分短缺、环境形势十分严峻,特别是近年来,中国经济社会的快速发展与资源环境约束的矛盾日益突出,环境污染情况严重,生态环境状况堪忧,长期以来的粗放型经济增长模式难以为继。转变经济发展方式,建设资源节约型、环境友好型社会已成为中国未来发展的必然选择。 资源环境的审计以落实节约资源和保护环境基本国策为目标,维护资源环境安全,发挥审计在促进节能减排措施落实以及在资源管理与环境保护中的积极作用。审计长刘家义指出,开展资源环境审计,及时发现、揭示和抵御资源环境保护工作中存在的问题和风险,维护资源环境安全,推动生态文明建设,是国家审计的法定职责和历史责任。 二、资源环境审计评价体系的构建原则与基本思路 (一)构建原则 1.全面性。以往人们对资源环境的理解较为狭隘,直接导致审计对象的局限性,忽视了对重要资源、无形资源、不可再生资源等的监督审查,不利于资源节约和环境保护。事实上,资源环境审计的对象非常广泛,涉及土地、矿产、森林、海洋等重要资源,同时还包括水、大气、固体废物,以及执行国家节能减排相关政策的重点项目。有效地资源环境审计评价体系应该是全方位的,因此,在指标设计上,应从不同角度对资源环境进行综合评价。 2.系统性。资源环境审计涉及的对象非常广泛,且较为分散,因此在指标设计上,财务收支审计指标、合规性审计指标、绩效审计指标以及各指标内的具体项目之间应相互联系、相互制约,形成有机整体。 3.财务指标与非财务指标相结合。财务指标是评价和衡量一个企业或一个项目盈利能力或可行性的重要指标,也是审计工作的重点。但是,在资源环境审计中,仅依靠财务指标不能充分反映资源节约和环境保护情况,资源环境的社会性决定了非财务指标在其评价体系中同样具有重要的作用。因此,评价体系的构建应遵循财务指标与非财务指标相结合的原则。 4.定性指标与定量指标相结合。指标体系的建立是一个非常复杂的过程,应该采用定性分析和定量分析相结合的方法。定性分析主要是从评价的目的和原则出发,考虑评价指标的充分性、稳定性、必要性等因素。定量研究则是一个通过一系列检验,使指标体系更加科学和合理的过程。定量指标不能反映资源环境审计内容的全貌,设置定性指标可以与定量指标互补,以客观、全面、科学的反映企业在资源节约和环境保护方面的情况。定性指标主要是指难以用科学方法计量的影响因素,这些无法用货币计量的非财务效益,在资源环境审计评价体系中可以借用定性指标加以分析考虑。分别赋予定性和定量指标一定权重,两者相互配合,能有效的监督和审核资源节约和环境保护状况。 5.可操作性。资源环境审计评价体系的各项指标所需的资料应易于收集与加工,既能够从企业统计报表、会计报表以及相关资料报告中,直接或间接获得资料。 (二)基本思路 1.资源环境审计评价体系应该是财务收支审计、合规性审计和绩效审计的统一体。资源环境审计的对象应当包括资源的使用与节约、环境保护资金、环境政策以及政府部门的有关资源环境管理活动等许多方面。最高审计机关国际组织(INTOSAI)在《从环境视角进行审计活动的指南》中指出,政府审计的全部内容——财务审计、合规性审计和绩效审计也应用于环境审计领域。本文认为,资源环境审计评价体系的构建也应包含上述三个方面。 2.每个方面的审计包含多项内容,应该根据具体的审计对象层层分解,既要保持基本内容,又要突出特色,全面反映被审计单位或对象在资源节约和环境保护方面的情况。例如,在资源环境审计指标方面,应涵盖可持续发展能力指标,针对不同的企业、不同的项目,可以将可持续发展能力指标继续分解,将经济指标、社会指标、环境治理状况指标等纳入可持续发展能力指标包含的内容中。 三、资源环境审计评价指标体系的设置 (一)财务收支审计指标 根据各企业的实际情况,设置资源环境保护财务收支评价指标和资源环境保护及治理的成本效益评价指标,作为财务收支审计的主要内容。 1.资源环境保护财务收支评价指标。资源环境保护财务收支评价指标主要包括涉及资源环境企业应列支的环保资金、大型工程建设项目中资源节约使用、环境保护配套设施专项资金,环保部门、水资源部门、林业部门、环境监测单位和有关部门单位征收的环保费,以及企业提取的资源环境治理费用等。提取和征收是否符合有关规定,各项环保资金是吞足额提取和征收到位,是否按规定专项专用,是否达到环境治理的要求。主要评价指标包括:各项环保资金的到位率、重要资源节约和环境治理费用足额提取率、环保费用足额征收率、各项资源环保资金的专款专用率、环境治理要求达标率。

2.资源环境保护的成本效益评价指标。资源环境保护费用主要包括以下内容:环境治理设备的折旧费、环境治理设备的维修费、环境治理人员工资及福利费、环境治理的原材料及辅助材料费用、环境治理所用电费、环境治理所发生的其他耗费。