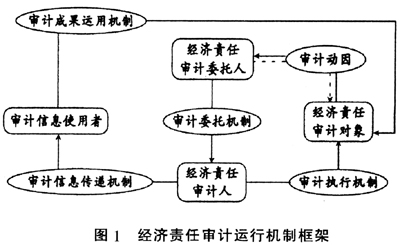

一、引言 经济责任审计作为一项具有中国特色的经济监督制度,在促进对权力的制约监督、依法行政、加强对干部的监督管理和党风廉政建设等方面发挥了重要作用。党的十七大、党的十七届四中全会都明确提出了要加强、完善领导干部的经济责任审计,2006年修订后的《审计法》明确了经济责任审计的法律地位,2010年中共中央办公厅、国务院办公厅印发的《党政主要领导干部和国有企业领导人员经济责任审计规定》进一步凸显了经济责任审计的重要地位。 经济责任审计是现代审计理论与中国审计实践相结合而产生的一种审计制度创新,是一项具有中国特色的审计监控制度。近年来,国内有关经济责任审计的研究文献较多,在经济责任审计基础理论研究领域,涉及经济责任审计的历史沿革、经济责任审计的对象、经济责任审计的定位、经济责任审计的内容、经济责任的评价方法与指标体系、经济责任报告以及经济责任风险等诸多方面;在经济责任审计应用理论研究领域,涉及市(县)长经济责任审计、乡镇党政主要负责人经济责任审计、国有企业及国有控股企业领导人经济责任审计以及军队领导干部经济责任审计。自经济责任审计工作开展以来,我国相继出台了诸多法律法规来规范和完善经济责任审计,这些法律法规的颁布实施过程,也反映了我国经济责任审计制度创新与实践创新的历程。 经济责任审计运行机制是经济责任审计工作赖以有效开展的各项关系、制度、程序和规则的总和,经济责任审计运行机制完善与否直接影响到经济责任审计的效率和效果。经济责任审计这种审计类型极具中国特色,其在审计目标、审计对象、审计重点、审计评价、审计证据的选取及审计报告方面与其他审计类型相比有着诸多特点,这些特点决定了经济责任审计的运行机制与一般意义上的审计运行机制将会有所差异。因此,对经济责任审计的运行机制进行深入探讨有着重要的理论意义与现实意义。本文以经济责任审计主体要素为逻辑起点,构建了由审计动因、审计委托机制、审计执行机制、审计信息传递机制以及审计成果运用机制五大方面所组成的经济责任审计运行机制框架,从审计动因、审计委托关系、审计对象以及公共受托责任内涵四个方面讨论了经济责任审计运行机制的特征,分析了经济责任审计运行机制设计对经济责任审计效果的影响,并对经济责任审计运行机制效率的实证研究提出了展望。 二、经济责任审计运行机制框架的构建 运行机制,是指在人类社会有规律的运动中,影响这种运动的各因素的结构、功能及其相互关系,以及这些因素产生影响、发挥功能的作用过程和作用原理及其运行方式,是引导和制约决策并与人、财、物相关的各项活动的基本准则及相应制度,是决定行为的内外因素及相互关系的总称。运行机制强调系统内各要素的相互作用关系。在学界,诸多领域都有运行机制的相关研究,如市场运行机制、企业运行机制、财务运行机制等。任何实践活动的开展,要想实现目标,都必须构建一套完善的运行机制来协调各主体要素之间的相互关系。经济责任审计活动的有效开展亦有其自身的运行机制来协调经济责任审计各主体要素之间的相互关系,以保障经济责任审计活动的有效开展,提升经济责任审计活动的效率和效果。 经济责任审计活动的开展涉及四个主体要素,包括经济责任审计委托人、经济责任审计人、经济责任审计对象以及经济责任审计信息使用者。经济责任审计运行机制是指经济责任审计委托人、经济责任审计人、经济责任审计对象以及经济责任审计信息使用者之间的相互关系、作用机理以及协调上述四个主体要素之间关系的各种制度安排,是经济责任审计工作赖以有效开展的各项关系、制度、程序和规则的总和。从具体层面来分析,经济责任审计委托人与经济责任审计对象之间的相互作用关系对应形成经济责任审计的动因,经济责任审计委托人与经济责任审计人之间的相互作用关系对应形成经济责任审计的委托机制,经济责任审计人与经济责任审计对象之间的相互作用关系对应形成经济责任审计的执行机制,经济责任审计人与经济责任审计信息使用者之间的相互作用关系对应形成经济责任审计的信息传递机制,经济责任审计信息使用者与经济责任审计对象之间的相互作用关系对应形成经济责任审计的成果运用机制,即经济责任审计运机制由五大板块构成,包括审计动因、审计委托机制、审计执行机制、审计信息传递机制以及审计成果运用机制。其中,经济责任审计动因既是经济责任审计工作开展的前提与理论基础,同时又是经济责任审计运行机制的组成部分,即审计委托机制、审计执行机制、审计信息传递机制与审计成果运用机制都是以审计动因为理论前提假设的,经济责任审计动因在经济责任审计运行机制中具有前提性、基础性地位。因此,经济责任审计运行机制可从广义与狭义两个层面来进行划分,广义层面的经济责任审计运行机制包括审计动因,狭义层面的经济责任审计运行机制不包括审计动因。 三、经济责任审计运行机制的特征 经济责任审计作为现代审计理论与中国审计实践相结合而产生一种审计制度创新,其运行机制与一般意义上的审计运行机制相比,存在着显著的差异。这些差异,一方面彰显了经济责任审计自身的特点,另一方面也推动了审计基本理论的创新。经济责任审计运行机制的特征主要体现在审计动因、审计委托机制及审计执行机制等方面。

1.审计动因方面的特征。关于审计动因解释,具有代表性的观点有代理论、信息论、受托经济责任论、保险论、冲突论以及信号论等。审计动因是审计之所以产生和发展的动力与原因,审计动因的解释应该是多视角的,即多方面因素的综合影响促进了审计的产生与发展。依据代表性的审计动因解释观点,经济责任审计的动因可以从公共受托责任观和委托代理观的视角来进行解释。但从经济责任审计本身所具有的差异性而言,经济责任审计动因解释之民主政治观与公共行政行动观更能体现经济责任审计动因自身的特点。