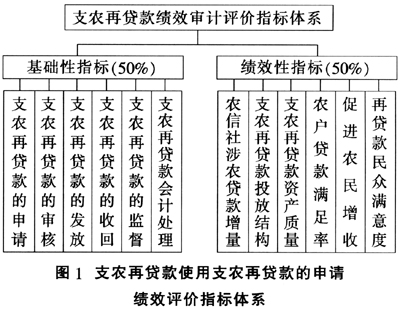

绩效审计是指由审计机构或审计人员,依据有关法规、规章和标准,运用审计程序和方法,对被审单位或被审项目经济活动的合理性、经济性、有效性进行监督、评价和鉴证,提出改进建议,促进其管理优化、效益提高的一种独立的监督活动。当前,绩效审计在一个国家或地区的重视和应用程度,是衡量该国家或地区审计发展水平及审计是否具有活力的重要标志之一。中国人民银行作为国家金融管理部门,具有维护金融稳定、推进金融改革、提供金融服务等职责,对人民银行开展绩效审计,不仅是内部审计自身发展的必然结果,更是服务央行中心工作的现实需要。人民银行在2005年内审工作会议上就提出“要开拓创新,积极探索绩效审计在央行的运用,推动人民银行内审工作不断上层次、上台阶”;近期人民银行内审工作总体思路又提出“要借鉴国际内部审计准则,探索开展绩效审计,继续推进内审工作转型”的工作目标。为深入贯彻总行有关内审转型的要求,贵阳中心支行结合实际,以绩效审计为突破口对辖区内审转型进行了探索。按照“先简单后复杂、先专业后全面”的原则,探索开展了对支农再贷款业务的绩效审计,初步摸清了绩效审计的开展思路。 一、对支农再贷款业务开展绩效审计的必要性 人民银行支农再贷款是从1999年开始实施的旨在支持农村信用社改进信贷支农服务,壮大支农资金实力,促进“三农”经济持续快速发展的一项重大金融政策。至今,在我国中西部地区以及东部部分地区,支农再贷款仍然是人民银行一项重要货币政策工具。近年来,随着农村经济的发展,支农再贷款发放呈现快速增长的事态,以贵州省为例,截至2010年末,贵州省辖内人民银行分支机构发放支农再贷款余额59.16亿元,较年初增加14.45亿元;全年累计发放61.82亿元,同比增加15.49亿元。然而长期以来,对支农再贷款的审计均停留在合法、合规性层面上,对其使用绩效关注较少,即发放的支农再贷款有没有体现人民银行的意图,是否达到了预期的效果等,因此,对支农再贷款开展使用绩效审计十分必要。 二、评价指标体系的建立 一般来说,绩效审计的基本框架包括以下四个方面:一是描述现状,即对审计事项实际状态的描述;二是界定标准,主要包括法规、政策标准、行业标准、预期目标等;三是识别效果,也就是对比现状与标准之间的差距,既可与上述标准对比,也可按历史水平、平均水平进行纵向或横向的对比,另外还要评估这种差距所造成的后果或影响;四是分析原因,即分析未达到理想目标的原因,并进而提出改进的意见和建议。其中,评价标准是管理部门或审计人员对实际效果进行衡量或评价的鉴定要点,是审计人员分析、评价并做出审计意见的依据。对支农再贷款进行绩效审计,核心工作就是选择恰当的评价指标,并界定评价标准。 绩效审计不同于一般的合规性审计,而是一项复杂程度较高的审计,两者在审计目标、范围、内容、方法及成效上都有所区别。但是,合规性审计所提供的真实合法的数据资料是进行绩效审计的前提和基础,在真实合法的数据资料基础上,评价资源的管理和利用情况,才能促进绩效审计的有效开展。就支农再贷款来说,如果贷款发放对象不合规,或者贷款数额未控制在限额之内,那么贷款的使用绩效也就无从谈起。开展绩效审计,不是对合规性目标的否定和放弃,而是对传统审计的有效补充,应将合规审计与绩效审计结合起来开展。因此,就支农再贷款绩效审计来说,评价指标应包括基础性指标和绩效性指标两大类、前者用来确定审计对象是否符合法律制度规定,后者用来评价审计对象的工作业绩及产生的效果。 基础性指标的确定,要严格遵循人民银行总行颁布的《中国人民银行对农村信用合作社贷款管理办法》以及各分支机构据此制定的实施细则作为衡量依据。依照支农再贷款的发放使用流程,具体可分为支农再贷款的申请、支农再贷款的审核、支农再贷款的发放、支农再贷款的收回、支农再贷款的监督管理及会计处理等几个部分。 绩效性指标的确定,首先要把握人民银行发放支农再贷款的政策目的。支农再贷款的发放,直接目的是服务“三农”,即发展农村经济,促进农民增收,推动农村产业结构的调整,而在支农再贷款的申请条件中,又对农村信用社的申请资格做了限制,如总行规定了“上年度利用自筹资金发放的新增贷款中农户贷款比例应不低于40%”,因此也有对农村信用社增加涉农贷款的政策引导目的。虽然从客观上看,支农再贷款的发放,增强了农村信用社资金实力,降低了不良贷款率,增加了收益率,但这些并不是支农再贷款发放的直接目的,也超出了审计对象可控的范围,因此在建立评价指标体系时未将其考虑在内。 综上分析,我们构建了支农再贷款绩效审计评价指标体系,如图1所示。

三、评价指标的选择及量化 绩效审计评价标准要求能够对每一指标水平有一个明确的计量数值,无论该水平处于哪个层次。有了明确的数值标准,才可以为审计判断提供正确的结论依据。评价标准的设置应遵循可获得性、客观性、可操作性、相关性的原则,并且要以相关的法律和政策为基准,兼顾社会效果与经济效果的统一、长远效果与短期效果的统一、直接效果与间接效果的统一。具体来说,一是要遵循国家金融法律法规和人民银行有关规章制度:二是要结合被审计单位的内部控制和业务运作的实际情况:三是既要首先考虑并体现出管理层的意图、要求和目标,又要充分征求和尊重被审计单位的意见和建议:四是要根据中央银行业务的发展变化不断进行调整、修改、补充和完善;五是评价标准要客观、合理、清晰、详细。