云南省图书馆机构用户,欢迎您!

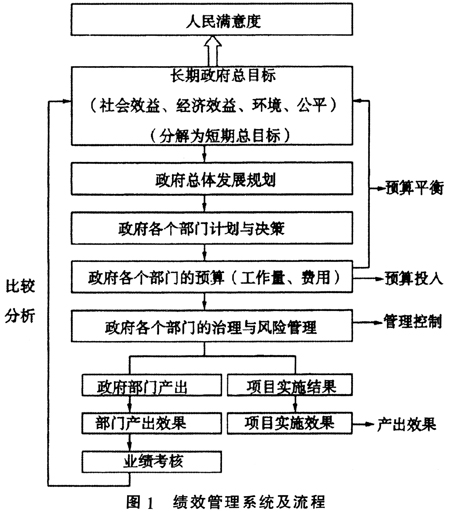

1.政府目标与规划 为了规划当地的发展,政府部门需要在立足当前客观实际的基础上,从可持续发展的角度,制订发展目标和政策,规划社会、经济的发展途径和手段,合理配置资源,实现资源效用最大化。然而,由于政府规划不当,常常导致资源严重浪费,给国家造成重大损失。造成规划失败的原因主要有:(1)发展规划未经严格科学论证。一些地方政府的发展规划建立在领导权威的基础之上,缺少对当前的客观现实情况进行深入调查、研究和科学预测,缺乏对当地社会、经济发展规律的科学认识。(2)为了追求个人政绩而规划不切实际的项目。一些地方政府部门没有牢记为人民服务的宗旨,没能切实提高人民生活和满意度,提高当地居民的收入、安全、环境、公平和可持续发展能力,而是大力追求个人政绩,大造不切实际的面子工程,甚至有个别人为了突显个人政绩不惜弄虚作假。 2.政府预算 为了完成既定的规划任务,政府部门需对任务的工作量进行合理预测,科学地编制项目及政府活动的经费预算。部门预算金额过少将会导致任务难以完成,工作质量不高。相反,部门预算金额过高将导致资金闲置和浪费。为了保证政府经费预算的高质量,政府部门在预算前,应对产出结果与产出效果之间的因果关系进行分析,弄清实现预期产出效果的关键因素,以确定未来的工作任务和工作重心,并在此基础上确定完成具体工作任务的最佳实施方案,然后编制项目所需经费。 3.权责划分与激励机制 政府各个部门的工作既包括直接由各部门承担的工作任务,也包括各部门对其他政府部门的协作任务。政府部门应当建立健全管理制度,明确各部门为完成各种直接、间接工作任务而依法享有的权利和应承担的责任,并对任务进行合理分解,层层落实到部门各个具体责任人,并与之签订目标责任书。同时,建立部门业绩评价指标、评价方法及奖惩措施,作为对部门成员业绩考核、晋升、奖惩的依据,对部门成员不当行为实行问责制度。 4.部门风险防范与监管 由于政府经费源于国家,政府各个部门在使用资金的过程中,容易出现挪用、浪费财政资金的现象,严重影响了政府目标的实现。为了更好地实现政府既定目标,政府部门应评估为实现目标所面临的各种风险,并制定相应的规章、制度,利用部门内部、外部监督机制(如审计机关、新闻部门等)防范和监管各种重大风险和不法行为。

1.政府目标与规划 为了规划当地的发展,政府部门需要在立足当前客观实际的基础上,从可持续发展的角度,制订发展目标和政策,规划社会、经济的发展途径和手段,合理配置资源,实现资源效用最大化。然而,由于政府规划不当,常常导致资源严重浪费,给国家造成重大损失。造成规划失败的原因主要有:(1)发展规划未经严格科学论证。一些地方政府的发展规划建立在领导权威的基础之上,缺少对当前的客观现实情况进行深入调查、研究和科学预测,缺乏对当地社会、经济发展规律的科学认识。(2)为了追求个人政绩而规划不切实际的项目。一些地方政府部门没有牢记为人民服务的宗旨,没能切实提高人民生活和满意度,提高当地居民的收入、安全、环境、公平和可持续发展能力,而是大力追求个人政绩,大造不切实际的面子工程,甚至有个别人为了突显个人政绩不惜弄虚作假。 2.政府预算 为了完成既定的规划任务,政府部门需对任务的工作量进行合理预测,科学地编制项目及政府活动的经费预算。部门预算金额过少将会导致任务难以完成,工作质量不高。相反,部门预算金额过高将导致资金闲置和浪费。为了保证政府经费预算的高质量,政府部门在预算前,应对产出结果与产出效果之间的因果关系进行分析,弄清实现预期产出效果的关键因素,以确定未来的工作任务和工作重心,并在此基础上确定完成具体工作任务的最佳实施方案,然后编制项目所需经费。 3.权责划分与激励机制 政府各个部门的工作既包括直接由各部门承担的工作任务,也包括各部门对其他政府部门的协作任务。政府部门应当建立健全管理制度,明确各部门为完成各种直接、间接工作任务而依法享有的权利和应承担的责任,并对任务进行合理分解,层层落实到部门各个具体责任人,并与之签订目标责任书。同时,建立部门业绩评价指标、评价方法及奖惩措施,作为对部门成员业绩考核、晋升、奖惩的依据,对部门成员不当行为实行问责制度。 4.部门风险防范与监管 由于政府经费源于国家,政府各个部门在使用资金的过程中,容易出现挪用、浪费财政资金的现象,严重影响了政府目标的实现。为了更好地实现政府既定目标,政府部门应评估为实现目标所面临的各种风险,并制定相应的规章、制度,利用部门内部、外部监督机制(如审计机关、新闻部门等)防范和监管各种重大风险和不法行为。