云南省图书馆机构用户,欢迎您!

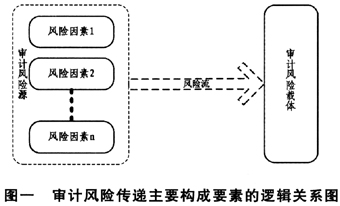

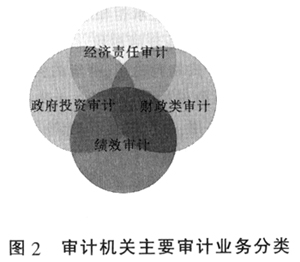

一是审计风险源。审计风险源是审计风险滋生的来源,也是审计风险传递产生的源泉; 二是风险流。风险流是指审计风险通过审计机关内部相关联的业务环节在各成员之间转移的过程,是审计风险的具体化对象,是对风险传递过程的形象化表述。 三是审计风险载体。审计风险载体是指审计的主体和客体可能面临的损失或者状态。 二、基层审计机关审计风险传递的主要成因 审计机关的审计风险产生的原因很多,但造成基层审计机关审计风险传递的主要成因大体上可概括为以下几点。 (一)审计风险的客观性 审计风险传递发生的前提是审计风险的客观存在,即审计风险源的存在。审计风险的客观性表现为审计风险的存在不以审计机关和审计人员的意志为转移而消除。尽管对于有的审计风险因素审计机关和审计人员可以通过加强风险管理得以减轻,但无论怎么努力,只能在有限的空间和时间内改变审计风险存在和发生的条件,降低其发生的频率和减少损失的程度,而不能也不可能完全消除审计风险。 (二)审计业务的关联性 由于审计机关的各项审计业务在审计目标、审计内容等方面或多或少地存在关联性(如图2所示),这些业务联系使一些审计风险得以相互传递、放大。例如对党政领导干部经济责任实施审计,审计组不仅要审查领导干部任职期间单位财政财务收支的情况,还需要借鉴审计机关对该领导干部任职期间政府投资审计事项的审计成果。如果审计机关不能有效控制政府投资审计事项的风险,而其审计成果被审计组错误利用,那么就有可能影响经济责任审计的质量,加大审计风险。

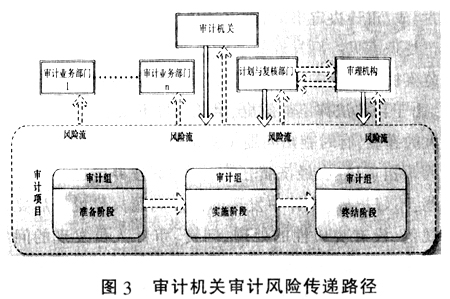

一是审计风险源。审计风险源是审计风险滋生的来源,也是审计风险传递产生的源泉; 二是风险流。风险流是指审计风险通过审计机关内部相关联的业务环节在各成员之间转移的过程,是审计风险的具体化对象,是对风险传递过程的形象化表述。 三是审计风险载体。审计风险载体是指审计的主体和客体可能面临的损失或者状态。 二、基层审计机关审计风险传递的主要成因 审计机关的审计风险产生的原因很多,但造成基层审计机关审计风险传递的主要成因大体上可概括为以下几点。 (一)审计风险的客观性 审计风险传递发生的前提是审计风险的客观存在,即审计风险源的存在。审计风险的客观性表现为审计风险的存在不以审计机关和审计人员的意志为转移而消除。尽管对于有的审计风险因素审计机关和审计人员可以通过加强风险管理得以减轻,但无论怎么努力,只能在有限的空间和时间内改变审计风险存在和发生的条件,降低其发生的频率和减少损失的程度,而不能也不可能完全消除审计风险。 (二)审计业务的关联性 由于审计机关的各项审计业务在审计目标、审计内容等方面或多或少地存在关联性(如图2所示),这些业务联系使一些审计风险得以相互传递、放大。例如对党政领导干部经济责任实施审计,审计组不仅要审查领导干部任职期间单位财政财务收支的情况,还需要借鉴审计机关对该领导干部任职期间政府投资审计事项的审计成果。如果审计机关不能有效控制政府投资审计事项的风险,而其审计成果被审计组错误利用,那么就有可能影响经济责任审计的质量,加大审计风险。  (三)审计人员整体素质水平不高 目前我国基层审计机关的审计人员整体水平不高,综合素质较低。主要表现为:基层审计人员多数是政策性安置或者由其他单位的工作人员调入审计机关,属于半路“出家”,缺乏必要的审计理论和审计专业知识;有些审计人员职业道德欠佳,不能经受经济利益的诱惑;审计人员普遍缺乏计算机审计技能,不能适应新形势的需要。这都影响审计工作质量,从而导致审计风险源的出现。 (四)审计业务管理不到位 原国家审计长李金华同志在2006年全国审计工作会议上所作的报告中指出“当前审计管理不到位、不适应已经成为制约审计工作发展的一个突出问题”,而基层审计机关在审计业务管理这方面存在的问题则更加突出。相当一部分基层审计机关和审计人员,包括领导干部还没有充分认识审计风险问题,更谈不上主动对审计业务各个可能产生审计风险的业务环节点进行管理和控制。这就使得审计风险有可能从不受控制的审计业务环节传递到另一个或者多个审计业务环节,形成“审计风险传递效应”。 三、审计风险的传递路径 风险流从审计项目即风险源释放后,沿着特定的渠道和途径开始在审计机关各部门和相关业务环节的节点之间传递,我们把审计风险流流动、传递所经的路线和途径定义为审计风险的传递路径(如图3所示)。

(三)审计人员整体素质水平不高 目前我国基层审计机关的审计人员整体水平不高,综合素质较低。主要表现为:基层审计人员多数是政策性安置或者由其他单位的工作人员调入审计机关,属于半路“出家”,缺乏必要的审计理论和审计专业知识;有些审计人员职业道德欠佳,不能经受经济利益的诱惑;审计人员普遍缺乏计算机审计技能,不能适应新形势的需要。这都影响审计工作质量,从而导致审计风险源的出现。 (四)审计业务管理不到位 原国家审计长李金华同志在2006年全国审计工作会议上所作的报告中指出“当前审计管理不到位、不适应已经成为制约审计工作发展的一个突出问题”,而基层审计机关在审计业务管理这方面存在的问题则更加突出。相当一部分基层审计机关和审计人员,包括领导干部还没有充分认识审计风险问题,更谈不上主动对审计业务各个可能产生审计风险的业务环节点进行管理和控制。这就使得审计风险有可能从不受控制的审计业务环节传递到另一个或者多个审计业务环节,形成“审计风险传递效应”。 三、审计风险的传递路径 风险流从审计项目即风险源释放后,沿着特定的渠道和途径开始在审计机关各部门和相关业务环节的节点之间传递,我们把审计风险流流动、传递所经的路线和途径定义为审计风险的传递路径(如图3所示)。  一般来说,审计风险在审计机关内部传递时,会涉及审计机关的各个业务部门,这些部门之间的信息传递会导致不同类型的风险传递,使得审计风险经过复杂的传递过程后,其强度不同程度地改变,而这种改变是审计风险传递的各要素在特定路径下共同作用的结果。 四、基层审计机关风险传递的防范 (一)围绕审计风险源,开展审计风险节点识别工作 风险识别是防范审计风险传递的基础。风险源是导致审计风险和审计风险传递的根源和驱动因素。基层审计机关要立足本单位队伍状况、业务环节及存在的其他问题,开展风险源监测、辨识和防控研究。从审计风险的视角全面排查,认真梳理汇总,找准风险源头和风险业务环节,以此确定审计风险的表现形式、严重程度等基础性数据和资料,从而为健全风险质量控制制度和开展针对性的防范处置提供第一手资料。

一般来说,审计风险在审计机关内部传递时,会涉及审计机关的各个业务部门,这些部门之间的信息传递会导致不同类型的风险传递,使得审计风险经过复杂的传递过程后,其强度不同程度地改变,而这种改变是审计风险传递的各要素在特定路径下共同作用的结果。 四、基层审计机关风险传递的防范 (一)围绕审计风险源,开展审计风险节点识别工作 风险识别是防范审计风险传递的基础。风险源是导致审计风险和审计风险传递的根源和驱动因素。基层审计机关要立足本单位队伍状况、业务环节及存在的其他问题,开展风险源监测、辨识和防控研究。从审计风险的视角全面排查,认真梳理汇总,找准风险源头和风险业务环节,以此确定审计风险的表现形式、严重程度等基础性数据和资料,从而为健全风险质量控制制度和开展针对性的防范处置提供第一手资料。