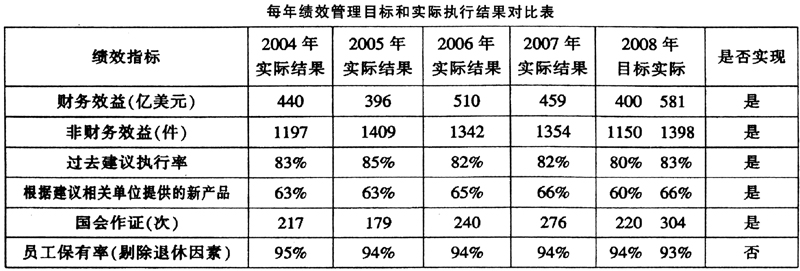

一、“结果导向法”概述 “结果导向法”是ISO质量管理体系、绩效管理理论中的基本概念和核心思想之一,即强调经营、管理和工作的结果(经济与社会效益和客户满意度),以客户需求为终极目标,经营管理和日常工作中表现出来的能力、态度均要符合结果的要求,否则没有价值和意义。 “结果导向法”体现了现代管理的哲学思想,是领导者与下属之间双向互动的过程。其核心思想包括两个层面含义:一是以达成目标为原则;二是以完成目标为标准。因此,开展任何工作、计划或者项目,均要围绕需求制订目标,并根据工作与实现目标的紧密程度来确定重点和优先级。 “结果导向法”的原则是:应按事情的“重要程度”编排行事的优先次序。所谓“重要程度”,即指对实现目标的贡献大小。对实现目标越有贡献的事越是重要,它们越应获得优先处理;对实现目标越无意义的事情,愈不重要,它们愈应延后处理。简单地说,就是根据“我现在做的,是否使我更接近目标”这一原则来判断事情的轻重缓急。所以,在第一个法宝就是:做要事,而不是做急事。这也是“结果导向法”最核心的精髓。 二、美国联邦政府行政机构“结果导向法”运用 1993年,美国联邦政府以立法的形式通过了《政府业绩与成果法》(GPRA)(GovernmentPerformanceandKesultsAct),标志着政府绩效管理和结果导向法在行政机构管理中运用的开始。该法规要求联邦政府各部门需在1997年9月30日前制定各自的战略规划,并对它们加以评估,至少每3年修订一次,以应对不断变化的形势和外界期望。该法明确规定,联邦政府部门需对工作效率负责,并要取得可测算或可评估的成果(业绩)。其主要步骤如下: 1.设定组织战略目标:以五年规划为形式,(STRATEGICPLANNING) 2.设定组织年度目标:落实五年规划,逐步实现战略目标(ANNUALPLANNING) 3.根据年度目标,设计绩效管理指标(FACTORS) 4.执行与控制过程(PROCESS) 5.年度绩效报告:将结果与目标进行对比分析,报告取得的成绩,分析差距原因,提出改进措施,克服不利因素的办法。 6.结果利用:根据执行结果,进行资源配置调整,调整组织管理方式甚至目标,进行激励奖惩。国会根据审计意见:质询总统及行政机构、调整部门下年预算、出台法律和要求行政机构改善管理等。绩效规划、年度计划、年度绩效报告和绩效审计结论全部在部门网站上公开。公开的时间由法律规定,不按要求公开的,将面临得不到国会下年预算的下场,所以,没有冒大不韪者。 美国联邦政府责任办公室(GAO)依据GPRA主动运用“结果导向法”进行审计。进入新世纪后,随着“结果导向法”运用的不断深入,GAO重点开展了税收政策、环境保护、国土安全、反恐等12个方面政策研究,把促进美国国家12个方面的战略决策为己任。因此,其每年的目标组织设定,审计项目的安排都围绕战略需求来进行。其年度目标管理侧重5个方面:1.财政财务效益指标;2.非财政财务效益指标:主要指促进立法等;3.过去所提出的审计意见落实率;4.根据审计建议客户所提供的新产品、新服务、新政策5.员工保持率(扣除退休因素)。同时对每项目标,配置明确的资源:财政预算资金、人力、可用资产、应有支出。上述内容在每年的计划里都有详细列示。 三、引入“结果导向法”的必要性 管理大师彼得·德鲁克曾在《有效的主管》一书中简明扼要地指出:“效率是‘以正确的方式做事’,而效能则是‘做正确的事’。效率和效能不应偏废,但这并不意味着效率和效能具有同样的重要性。我们当然希望同时提高效率和效能,但在效率与效能无法兼得时,我们首先应着眼于效能,然后再设法提高效率。”请注意,在这段论述中,彼得·德鲁克提出了两组并列的概念:效率和效能,正确做事和做正确的事。“做正确的事”强调的是目标和结果,而“以正确的方式做事”强调的是投入和过程。因此,任何时候,对于任何人或者组织而言,“做正确的事”都要远比“以正确的方式做事”重要。“正确地做事”是以“做正确的事”为前提的,如果没有这样的前提,“正确地做事”将变得毫无意义。试想,在一个工业企业里,员工在生产线上,按照要求生产产品,其质量、操作行为都达到了标准,他是在正确地做事。但是如果这个产品根本就没有买主,没有用户,这就不是在做正确的事。这时无论他做事的方式方法多么正确和高效,其结果都是徒劳无益的。

对于我们审计工作同样如此,多年来,随着经济社会发展,审计事业也得到了迅猛发展,与之而来的是审计任务和审计资源之间矛盾日益加剧,在这一情况下,我们一想到提高审计质量和效率,防范审计风险,首先想到就是通过加强人才培养、聘请引进外脑等来整合人力资源、或运用现代信息技术整合技术资源,再或者就是通过创新组织管理形式有效整合审计信息资源,这也就是所谓的“正确地做事”,我们一般很少去想一下,我们一年出了许多审计报告,作为我们精心打造的“审计产品”,有多少是社会各界需要,又有多少是领导、广大群众关注的,还有多少是真正体现“围绕中心、服务大局、解决问题、促进发展”的,有没有花了大量人力物力做好一个项目后,就石沉大海,不了了之。正如赵耿毅厅长所说“审计质量是生命线,更是生存线。审计出来的产品要优质,否则出来的残次品,生存都有问题,更谈不不上发展壮大”。针对这一问题,我们不难看出,我们对做“做正确的事”思考得较少。因此,在我们的审计工作中需要引入“结果导向法”,强调审计工作要实现的结果或目标,围绕结果或目标去组织实施,实现审计组织管理方式的变革。