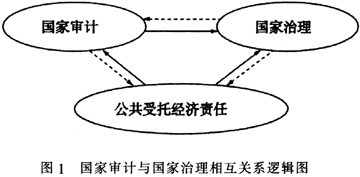

一、引言 2011年7月8日,刘家义审计长在中国审计学会第三次理事论坛上提出“国家审计是国家治理的重要组成部分,……国家审计应在国家治理中发挥重要作用”这一著名论断,自此,关于“国家审计与国家治理”的议题就被学术界和实务界高度重视并广泛讨论研究。长期以来,世界各国审计机关在维护国家经济安全、反腐倡廉以及提高政府工作透明度等方面都发挥了重要作用,这正是国家审计服务国家治理的重要表现和途径。国家治理是一个永恒的主题,借用美国著名政治学家、行政学家盖伊·彼得斯教授对政府改革的描述,国家治理可以理解为一个持续不断的过程,而且几乎可以肯定的是,只要国家存在,这一过程就永远不会停止。从服务国家治理的角度探讨国家审计理论研究的发展,无疑具有重大的现实意义。我们欲在深刻分析国家审计与国家治理相互关系的基础上,基于国家治理视角,阐述我们对创新国家审计理论研究发展的一些初步思考,以期充实国家审计理论研究,为国家审计更好地服务国家治理贡献我们的绵薄之力。 二、国家审计与国家治理相互关系的基本依据 依据马克思主义国家学说,国家审计是国家治理的工具,是国家政治制度的重要组成部分。我们认为,国家审计与国家治理是相伴相生、相互依存、相互促进的关系,这种相互关系可以从以下四个方面寻找到依据:从审计历史层面而言,国家审计与国家治理具有浓厚的历史渊源;从理论层面而言,国家审计与国家治理的理论基石均为公共受托经济责任;从法律层面而言,国家审计依法建立,是国家治理的重要组成部分;从实践层面而言,国家审计功能发挥可以促进国家治理的改善。 (一)国家审计与国家治理相互关系的历史分析 自从奴隶制政权建立,统治者就在政治上自觉或不自觉地利用国家审计来巩固其统治地位,从而将国家审计的威慑力量与国家政权的巩固联系起来。杨时展教授的名言:“天下未乱计先乱,天下欲治计乃治”,这是在总结审计历史经验的基础上,对国家审计与国家治理相互关系的高度概括。 从中国审计史来看,西周时由宰夫执行的实地稽查审计是国家审计的萌芽。据《周记·天官·宰夫》记载,“宰夫之职,掌治朝之法,以正王及三公、六卿、大夫群吏之位。掌其禁令,叙群吏之治”。就是说,宰夫负责政治监察,掌理治理之法,监视官吏严格遵守和执行朝法。我们可以认为,早期的审计在萌芽时就已作为国家治理的重要组成部分,发挥监控作用。三国两晋南北朝时期,各政权为了自身的生存发展,进一步提高、充实和丰富了审计制度,主要标志是出现了专职审计机构——比部。比部在当时的基本职能是财务审计,它的出现标志着国家审计作为独立机构开始参与国家治理。 古罗马于公元前443年设立了监督官,负责对一些兴建的公共设施及城市会计账目进行就地审计。统治者根据结果,处理了一批管理不力的城市长官,并撤销了一些财政管理混乱城市的自治权,使之归并于省政府。2000多年前的雅典城邦,就对官吏卸任经济责任进行审查,即审计官执行的离任经济责任审计。在古代雅典,无论谁的官有多高,权有多大,只要被发现有徇私舞弊行为,就得受到严厉制裁。雅典的这套审计监控制度,使其较之那些贿赂、裙带风公行、贪污盗窃泛滥成灾的寡头城邦(如斯巴达之类)政治要廉洁得多,奴隶制经济发展的节奏也快得多。法国于1320年设立了审计厅,旨在加强对政府部门经济责任的监控,使各级政府机构和官员接受审计。 以上审计发展史实表明,国家审计自产生之日起就已作为国家治理的重要组成部分。不论是早期的为巩固政权,还是今日的维护国家经济安全等,只是时代赋予国家审计不同的使命。归根结底,国家审计都是作为国家治理的重要组成部分在发挥着审计功能。 (二)国家审计与国家治理相互关系的理论分析 国家审计产生于公共受托经济责任关系,其根本目标是促进政府公共受托经济责任的全面有效履行。而建立国家治理结构是公共受托经济责任的重要内容,一方面,公共受托经济责任是国家审计与国家治理共同的理论基础之一,保证和促进公共受托经济责任全面有效履行是国家审计与国家治理的共同目标;另一方面,国家审计与国家治理之间也紧密联系并相互影响着(如图1)。

1.公共受托经济责任与国家治理结构(机制)的建立 “治理”一词可以追溯到古典拉丁语和希腊语中的“操舵”一词,原意是控制、指导和操纵。受托经济责任与组织治理具有内在一致性,具体表现为三点:其一,受托经济责任是组织治理的基础。不论是公司治理、公共治理抑或国家、政府治理,都是旨在保证各种受托经济责任关系能够有效履行。其二,受托经济责任与组织治理的目标是一致的。受托经济责任的目标存在于委托人对受托人提出的要求之中,它代表着委托人对受托人理想行为所持的期望,反映的是社会的客观需要,在本质上与组织治理是相同的。而国家治理,从经济学的角度而言,最终目的就是通过政府、市场与社会的相互协调,管理和促进资源的有效配置,推动社会经济持续、全面、均衡发展,从而满足社会成员的需求。其三,受托经济责任的有效履行依赖于组织治理的完善。组织治理是一系列法律、文化和制度的安排,对其进行完善可以促进受托经济责任关系良好运转并延续和发展下去。因此,我们认为,针对特定形式的组织,建立相应的治理结构(机制)是受托经济责任内容拓展的必然要求,建立国家、政府治理结构正是公共受托经济责任的重要内容。