一、内部审计质量 内部审计质量的定义有很多种,现在还没有明确的限定或权威性的阐述,有从广义和狭义来区分的,广义上指内部审计工作总体质量(包括管理与业务质量);狭义上指内部审计的业务工作质量。然而国内学术界大多数观点比较一致,均认可:“内部审计质量是指内部审计工作和结果的优劣程度”。 内部审计质量的影响因素有很多,总体上可以概括为以下五个方面:第一,内部审计程序。内部审计程序是内部审计工作的重要组成部分之一,审计程序设计的优劣和审计程序执行的有效性都会对内部审计质量产生很大影响。内部审计程序的规范、合理,不仅对内部审计工作的顺利进行有影响,也关系到内部审计工作效率和品质的高低。第二,内部审计所处的环境。内部审计与国家审计不同,也不同于社会审计,内部审计人员企业员工在一起工作,容易使内部审计人员由于利益或人情关系而在审计时走过场,并最终使内部审计人员遭受较大审计风险。同时,内部审计的法律制度也不够完善,影响了内部审计工作过程的稳定性和持续性。第三,内部审计方法。内部审计方法应适应内部审计环境和工作条件的变化。面临市场经济和信息技术的快速发展,传统的审计方法(查账方式)和审计工具已经不能满足内部审计的需求。第四,内部审计标准。开展内部审计工作的基础是内部审计标准,内部审计标准还是内部审计工作成果的衡量准绳。内部审计标准关系到内部审计的发展,也影响内部审计质量评价。第五,内部审计人员素质。内部审计人员需具备必要的知识和业务能力,而且还要对组织的运作和内部控制比较熟悉,并不断通过后续教育来保持和提高自己的工作能力、职业道德水准、专业能力。 二、企业内部审计质量评价的影响因素 企业内部审计质量评价是指评价主体依据可观测变量和审计目标对审计工作及其结果的主观评价。内部审计质量评价的影响因素主要包括以下几点: (一)环境因素。内部审计环境可以分为外部环境和内部环境。就外部环境而言,我国在内部审计质量评价上还没有成文的规定,这多多少少影响了内部审计质量的评价。就内部环境而言,内部审计质量评价属于企业内部自身的评价行为,而企业往往没有相关的规章制度,最终使内部审计质量评价结果出现较大的偏差,影响了审计质量评价作用的发挥。 (二)指标因素。对内部审计质量进行评价就要设置相应的指标,指标的设置和选择的评价方法与相关理论有很大关系,不同的切入点会在不同层面选择指标,相同的切入点不同的人(企业)也会选择不同的指标,企业在确定指标时需要考虑多种因素,指标的选定是否合理一定程度上决定着评价结果的合理性。 (三)评价程序。内部审计质量评价程序是内部审计质量评价的重要组成部分,评价程序设计的好坏和执行力的强弱都会对评价工作产生很大影响。评价程序如果规范、合理可以让评价工作顺利开展并保证评价结果的质量。因此,对每一环节的评价工作都不能懈怠,应严格按照程序开展。 (四)评价方法。企业根据自己的情况和对内部审计工作关注的侧重点来选择相应的评价方法,不同的评价方法对相同的指标进行评价,其结果不同,可靠度也不同。选择的评价方法越科学越有利于内部审计质量评价。

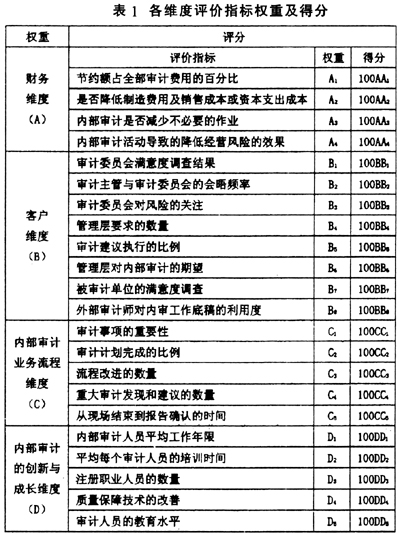

三、内部审计质量评价体系的构建 内部审计质量考核指标体系不健全,既不利于客观反映内部审计部门工作的得失,也不利于指引内部审计部门业务重心定位,甚至会扭曲内部审计部门形象。科学化、标准化的考核指标体系是正确评估内部审计部门工作质量的基础,更是指导内部审计部门提高工作效益的重要工具。 (一)平衡计分卡四维度。平衡计分卡的四个维度,使企业能够在短期目标和长期目标、结果和动因、硬性客观指标和软性主观指标之间达到平衡。1,财务维度。内部审计部门应该尽量减少内部审计的成本,同时通过内部审计减少企业发生损失的可能性,或者减少企业不必要的作业项目、降低某些项目的成本或资本成本支出,从而间接增加企业的价值。2.客户维度。具体到内部审计部门,客户维度应定义为包括董事会、高管层、被审计部门和外部审计师在内的综合维度。3.内部审计业务流程维度。内审部门如果想把实现战略目标付诸实践,并满足服务对象的期望和实现股东的价值,就要获得内审部门有效的业务流程和信息反馈系统的支持。4.内部审计的创新与成长维度。内部审计理论和实践已经有了很大的发展,内部审计部门已经成为公司治理、经营管理和企业风险管理的重要参与者,而不只是鉴证部门,因此需要对内部审计人员进行技术培训等后续教育来满足内部审计部门的需求。