云南省图书馆机构用户,欢迎您!

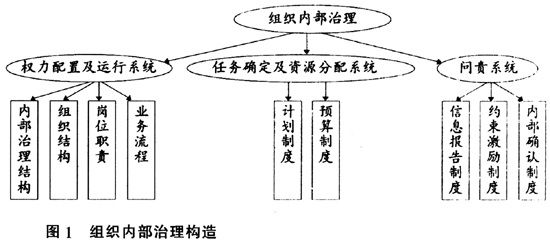

治理组织的机构建立和权力分配,决定了组织治理方式,那么,如何为各种治理机构选择或配置人员呢?历史上出现过任命、抽签、考试和公选。目前,任命和公选是主要方式。 任务确定及资源分配系统,主要解决两个问题:一是任务确定,也就是确定组织治理主体使用组织资源具体做些什么事,确定各个组织治理主体的阶段性目标;二是资源配置,将组织资源分配到每个组织治理主体。任务确定就是决定各组织治理主体做些什么事,而资源配置就是为确定要完成事项所配置的资源。任务确定是资源配置的基础,同时任务确定也需要资源来保障,而资源的配置应以任务为依据。一般来说,大多数组织的任务确定和资源配置都体现在计划和预算中。计划包括组织战略、中长期规划和年度计划。预算是组织活动计划的一个缩影,它体现了组织活动的范围、在特定时期所要实现的目标和手段。透过预算,可以了解组织活动的领域和规模,也可以体现组织意图和目标。预算基本程序有编制、审批、执行和决算四个阶段,这四个阶段体现了四个方面的预算权。一般来说,上述四种预算权需要分离,不能由一个组织治理主体来行使,这就体现了组织治理权力配置及运行系统对任务确定及资源配置系统的制约。 在组织治理构造中,三大子系统具有逻辑关系,组织治理权力配置及运行系统建立了治理主体并将治理权力和责任进行了划分,而任务确定及资源分配则确定了各治理主体应该做些什么事,并以此为基础将公共资源进行分配。问题是,治理主体是否能按权力划分来正确地履行自己的职责,确定的任务完成情况如何,分配的资源使用情况如何?如果没有责任追究机制,则组织治理主体可能不正当地使用权力,不完成确定的任务,不恰当地使用配置的资源,将权力用来谋取自己或集团的利益,出现权力异化。上述行为都可以为归结为治理主体的机会主义行为。 (二)机会主义行为 委托代理关系是组织内部的主要社会经济关系,离开委托代理关系,则整个组织将不复存在。委托代理关系如何运行呢?答案是:建立外部治理机制和内部治理机制。然而,由于委托人与代理人之间存在激励不相容和信息不对称,代理人有可能背离委托人的利益或不忠实委托人意图而采取机会主义行为,发生道德风险和逆向选择,于是随之而产生的委托代理成本就困扰着委托代理关系的良好运行。激励不相容和信息不对称是代理人机会主义行为的前提,而道德风险和逆向选择则是代理人机会主义的主要形式。激励不相容是激励相容的对立面,激励相容是指每个理性人都会有自利的一面,其个人行为会按自利的规则行动。如果能有一种制度安排,使代理人追求个人利益的行为,正好与委托人的目标相吻合,这一制度安排就是激励相容。信息不对称是指代理人拥有委托人无法拥有的信息或拥有的信息数量或质量高于委托人。如果没有激励不相容,则代理人就没有动机来实施机会主义行为。即使激励不相容存在,如果没有信息不对称,则代理人的机会主义行为就会被委托人发现,代理人也就难以实行机会主义行为。机会主义行为区分为事前机会主义行为和事后机会主义行为。事前机会主义行为是指委托代理关系确定之前,代理人的一些特征是委托人无法观察到或无法验证的,此时,代理人可能会“王婆卖瓜,自卖自夸”,利用委托人的信息劣势为自己谋取利益,这称为逆向选择。逆向选择表现在委托代理关系中,是指委托人无法识别潜在的代理人的条件禀赋时,越是劣质的潜在代理人越容易成为可能的代理人,导致劣者驱逐优者。事后机会主义则是指代理人在委托代理关系确定之后,利用信息优势,通过减少自己的要素投入或其他机会主义行为以达到自我效用最大化而影响组织效率的道德因素,通常称作道德风险(Willia mson,1981;Fama&Jensen,1983;Jensen,1993;Hart,1995;Shleifer Vishny,1997)。当然,在委托代理关系下,代理人会出现机会主义行为只是就一般情形而论,在某些特殊情形下,存在委托代理关系也可能没有机会主义行为。例如,代理人大公无私,不追求个人利益,而完全以委托人的利益为己任,则此时就没有激励不相容,当然也就没有代理成本。

治理组织的机构建立和权力分配,决定了组织治理方式,那么,如何为各种治理机构选择或配置人员呢?历史上出现过任命、抽签、考试和公选。目前,任命和公选是主要方式。 任务确定及资源分配系统,主要解决两个问题:一是任务确定,也就是确定组织治理主体使用组织资源具体做些什么事,确定各个组织治理主体的阶段性目标;二是资源配置,将组织资源分配到每个组织治理主体。任务确定就是决定各组织治理主体做些什么事,而资源配置就是为确定要完成事项所配置的资源。任务确定是资源配置的基础,同时任务确定也需要资源来保障,而资源的配置应以任务为依据。一般来说,大多数组织的任务确定和资源配置都体现在计划和预算中。计划包括组织战略、中长期规划和年度计划。预算是组织活动计划的一个缩影,它体现了组织活动的范围、在特定时期所要实现的目标和手段。透过预算,可以了解组织活动的领域和规模,也可以体现组织意图和目标。预算基本程序有编制、审批、执行和决算四个阶段,这四个阶段体现了四个方面的预算权。一般来说,上述四种预算权需要分离,不能由一个组织治理主体来行使,这就体现了组织治理权力配置及运行系统对任务确定及资源配置系统的制约。 在组织治理构造中,三大子系统具有逻辑关系,组织治理权力配置及运行系统建立了治理主体并将治理权力和责任进行了划分,而任务确定及资源分配则确定了各治理主体应该做些什么事,并以此为基础将公共资源进行分配。问题是,治理主体是否能按权力划分来正确地履行自己的职责,确定的任务完成情况如何,分配的资源使用情况如何?如果没有责任追究机制,则组织治理主体可能不正当地使用权力,不完成确定的任务,不恰当地使用配置的资源,将权力用来谋取自己或集团的利益,出现权力异化。上述行为都可以为归结为治理主体的机会主义行为。 (二)机会主义行为 委托代理关系是组织内部的主要社会经济关系,离开委托代理关系,则整个组织将不复存在。委托代理关系如何运行呢?答案是:建立外部治理机制和内部治理机制。然而,由于委托人与代理人之间存在激励不相容和信息不对称,代理人有可能背离委托人的利益或不忠实委托人意图而采取机会主义行为,发生道德风险和逆向选择,于是随之而产生的委托代理成本就困扰着委托代理关系的良好运行。激励不相容和信息不对称是代理人机会主义行为的前提,而道德风险和逆向选择则是代理人机会主义的主要形式。激励不相容是激励相容的对立面,激励相容是指每个理性人都会有自利的一面,其个人行为会按自利的规则行动。如果能有一种制度安排,使代理人追求个人利益的行为,正好与委托人的目标相吻合,这一制度安排就是激励相容。信息不对称是指代理人拥有委托人无法拥有的信息或拥有的信息数量或质量高于委托人。如果没有激励不相容,则代理人就没有动机来实施机会主义行为。即使激励不相容存在,如果没有信息不对称,则代理人的机会主义行为就会被委托人发现,代理人也就难以实行机会主义行为。机会主义行为区分为事前机会主义行为和事后机会主义行为。事前机会主义行为是指委托代理关系确定之前,代理人的一些特征是委托人无法观察到或无法验证的,此时,代理人可能会“王婆卖瓜,自卖自夸”,利用委托人的信息劣势为自己谋取利益,这称为逆向选择。逆向选择表现在委托代理关系中,是指委托人无法识别潜在的代理人的条件禀赋时,越是劣质的潜在代理人越容易成为可能的代理人,导致劣者驱逐优者。事后机会主义则是指代理人在委托代理关系确定之后,利用信息优势,通过减少自己的要素投入或其他机会主义行为以达到自我效用最大化而影响组织效率的道德因素,通常称作道德风险(Willia mson,1981;Fama&Jensen,1983;Jensen,1993;Hart,1995;Shleifer Vishny,1997)。当然,在委托代理关系下,代理人会出现机会主义行为只是就一般情形而论,在某些特殊情形下,存在委托代理关系也可能没有机会主义行为。例如,代理人大公无私,不追求个人利益,而完全以委托人的利益为己任,则此时就没有激励不相容,当然也就没有代理成本。