云南省图书馆机构用户,欢迎您!

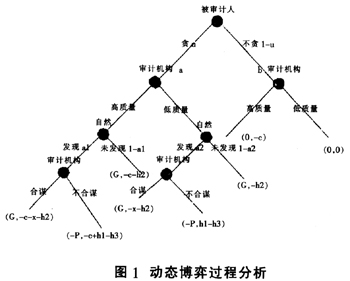

以上两组结果相似,表明无论审计质量的高低,当被审计者要公正的对经济责任人进行审计时承受的困难大于总的收益时他将选择合谋,以减少自身的损失。即从被审计人员角度来看,只要其被查处的潜在损失大于贪污舞弊带来的收益,他将会主动去影响审计人员的独立性,通过种种手段诱导审计机构合谋。 三、经济责任审计存在的问题及改善建议 (一)存在的问题经济责任审计实质上就是政府的内部审计,作为内部审计肯定以审计机构本身利益为导向。当然,政府作为审计机构本身的利益与广大利益相关者的利益很大程度上是重合的,但不能因此就将二者等同。从以上博弈分析可以看出,经济责任审计存在以下方面的问题。(1)由于审计机构面临的压力大,困难多,导致其往往进行低质量的审计,或进行高质量审计时往往与被审计人员“合谋”,形成发现问题而不解决问题的怪圈。(2)审计人员专业素质与职业道德有待提高。领导干部个人觉悟不够。(3)经济责任审计相关法制不健全。(4)经济责任人被查处后受到的处罚过轻,与其所得收益不对等,即G很多情况下是大于p的,处罚没有真正起到威慑作用。(5)经济责任审计由于各方面压力真正能查处经济责任问题的情况太少,没有切实起到应有的作用。 (二)改善建议要减少审计机构与经济责任审计人员合谋的可能性,就要尽量减少合谋对审计机构的收益,通过监督与激励两种方式减少经济责任审计的委托代理成本,增大由于查出经济责任问题后将其对国家带来的正的效应效果与审计机构利益联系起来;加强监管审计机构,使经济责任审计过程透明化,规范化。为此应当从以下几方面入手:一是制度方面应当建立规范科学的经济责任制,明确领导任期经济责任。对任期内目标、标准要给出明确的界定。建立完善的经济责任评价体系,明确评价的范围,加强审计证据的可靠性,规范审计评价用词以减少经济责任审计的主观随意性。二是人员方面审计主体方面:应当增强审计人员队伍,避免由于繁重的审计任务导致审计质量下降,而且审计人员专业素质参差不一,经济责任审计这种特殊的审计要求审计人员不仅要懂财务、审计,还要懂管理,投资,宏观经济等方面的知识;审计客体方面:应当增强领导干部个人政治觉悟,避免由于出现经济责任问题后发生的各种说情、利诱和威胁。

以上两组结果相似,表明无论审计质量的高低,当被审计者要公正的对经济责任人进行审计时承受的困难大于总的收益时他将选择合谋,以减少自身的损失。即从被审计人员角度来看,只要其被查处的潜在损失大于贪污舞弊带来的收益,他将会主动去影响审计人员的独立性,通过种种手段诱导审计机构合谋。 三、经济责任审计存在的问题及改善建议 (一)存在的问题经济责任审计实质上就是政府的内部审计,作为内部审计肯定以审计机构本身利益为导向。当然,政府作为审计机构本身的利益与广大利益相关者的利益很大程度上是重合的,但不能因此就将二者等同。从以上博弈分析可以看出,经济责任审计存在以下方面的问题。(1)由于审计机构面临的压力大,困难多,导致其往往进行低质量的审计,或进行高质量审计时往往与被审计人员“合谋”,形成发现问题而不解决问题的怪圈。(2)审计人员专业素质与职业道德有待提高。领导干部个人觉悟不够。(3)经济责任审计相关法制不健全。(4)经济责任人被查处后受到的处罚过轻,与其所得收益不对等,即G很多情况下是大于p的,处罚没有真正起到威慑作用。(5)经济责任审计由于各方面压力真正能查处经济责任问题的情况太少,没有切实起到应有的作用。 (二)改善建议要减少审计机构与经济责任审计人员合谋的可能性,就要尽量减少合谋对审计机构的收益,通过监督与激励两种方式减少经济责任审计的委托代理成本,增大由于查出经济责任问题后将其对国家带来的正的效应效果与审计机构利益联系起来;加强监管审计机构,使经济责任审计过程透明化,规范化。为此应当从以下几方面入手:一是制度方面应当建立规范科学的经济责任制,明确领导任期经济责任。对任期内目标、标准要给出明确的界定。建立完善的经济责任评价体系,明确评价的范围,加强审计证据的可靠性,规范审计评价用词以减少经济责任审计的主观随意性。二是人员方面审计主体方面:应当增强审计人员队伍,避免由于繁重的审计任务导致审计质量下降,而且审计人员专业素质参差不一,经济责任审计这种特殊的审计要求审计人员不仅要懂财务、审计,还要懂管理,投资,宏观经济等方面的知识;审计客体方面:应当增强领导干部个人政治觉悟,避免由于出现经济责任问题后发生的各种说情、利诱和威胁。