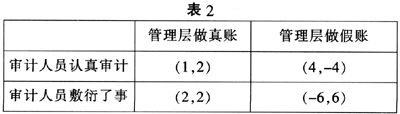

一、审计中的博弈关系 审计关系由审计人员、审计委托人和被审计人员三者构成,其中核心的角色是审计人员。从契约论角度来说,审计关系是一系列契约关系的总和:审计委托人和被审计人员之间的委托经营契约关系、审计委托人和审计人员之间的审计委托契约关系、审计人员和被审计人员之间的审计契约关系。马克思曾深刻地指出:“人们奋斗所争取的一切,都同他们的利益有关。”相应的,审计关系可以看成是审计三方在各种契约关系中的利益博弈过程的总和。在审计博弈中,三个关系方都会在两两之间形成一定程度的利益博弈。笔者认为,审计人员和被审计人员的博弈在这些博弈关系中非常重要。对于审计人员和被审计人员的博弈而言,审计的根本目的是如何在博弈双方间分配各自的利益。一方的收益增加,可能会导致另外一方的收益减少。在实际的博弈过程中,双方都可能根据自身的优势,获得更大的利益,此优势可能是先动优势或信息优势。 在构成审计关系的各种博弈中,审计人员的角色最为关键,因为审计人员相当于审计委托人与企业管理层利益博弈中的裁判员,他们将根据一系列的“规则”,即会计准则和会计制度,对管理层所出具财务信息的合法性、公允性进行判断,并最终出具鉴证意见供财务信息使用者参考。审计人员出具鉴证意见的过程,就是审计人员与被审计单位之间利益博弈的过程。作为理性的决策者,审计人员和被审计单位管理层都会从自身角度考虑得益最大化。从我国的审计实践来对此博弈关系进行分析,对实现审计博弈的最终社会效益最大化,有着举足轻重的作用。 二、审计人员和被审计对象博弈中的策略选择 对于管理层来说,他们可能选择的策略有两种:报表造假或报表不造假。管理层的报酬一般与其经营所得呈正向变动关系:经营管理好,体现在报表上的利润就比较高,所得报酬也比较高;相反经营管理不太好,体现在报表上的利润比较低,所得报酬会比较低。由于理性的主体都会表现出对收入的偏高喜好,所以不管实际收入是多大,管理层都有追求报表上更高利润,进而实现收入更高的偏好。假定在一定利润水平下,管理层按照管理制度应得的收入是A。如果管理层选择造假,而审计人员又敷衍了事,作弊没有被发现,会为其带来更多的收入B;如果审计人员认真审计,作弊被发现,并被审计人员披露,他们将付出比B更大的代价C(比如刑事责任)。 对于审计人员来说,他们可能选择的策略有:认真审计,敷衍了事。不管选择哪种策略,审计人员都可以获得审计收费O。如果选择认真审计,管理层没有造假,则损失的是付出的审计精力D;管理层造假,则可以获取收益E(比如社会声望,在同业内的名气)。如果敷衍了事,管理层没有造假,则无损失;如果管理层造假,则可能带来巨大损失F(比如承担法律责任、在业内失去声望等)。下面用得益矩阵将此博弈表现出来(如表1所示):

假设管理层做假账最终将会被发现,且双方没有串通起来,即该博弈为非合作博弈。由于审计人员和管理层在决策之前并不知道对方的策略选择,所以可以看做是同时作出决策的静态博弈。矩阵中每一格都是由两个数字组成的数组,表示所处行、列的两博弈方所选择策略组合下双方的得益。前一个数字是审计人员的得益,后一个数字是管理层得益。 为了表现得更加直观,现将上面所体现的得益数字具体化。假设A是2,B是4,C是6,D是1,E是3,F是7,O是2。代人表1,可以得出(如表2):

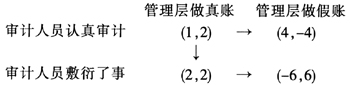

下面用箭头法来分析一下此过程。

假设分析从审计人员认真审计、管理层做真账开始,此时博弈双方的得益数分别是(1,2),此时审计人员选择敷衍了事可以将其得益从1变成2,即从得益从(1,2)变到(2,2),因此审计人员有从认真审计策略改变到敷衍了事,以增大自己的得益;同时,如果审计人员遇到的是做假账的情况,他们的得益将更加大,可以实现4,即从(1,2)变到(4,-4)。当利得组和是(2,2)时,如果管理层做假账,则管理层得益可以到6,所以管理层有从真账策略变到假账策略的倾向,即从组合(2,2)变到(-6,6)。但当均衡达到(-6,6)时,审计人员会选择认真审计更加划算,即有向(4,-4)得益组合变动的倾向。当得益组和是(4,-4)时,如果审计人员敷衍了事,管理层做假账更加划算,进而向(-6,6)得利组合变动。所以,在此博弈过程中,不存在只有指向没有指离的箭头。即每一个策略都不是稳定的,无法预言博弈的最终结果。博弈双方在博弈过程中,最大的收益取决于其根据对方的策略所作出的相应的博弈策略的选择。 三、基于博弈论的审计过程分析 根据分析,在审计人员和管理层的博弈过程中,由于对方策略的不确定性,且博弈参与人无法预先知道对方的策略选择,所以,无法达到最终的均衡。但可以根据概率论的原理,作出一般的分析和选择。