云南省图书馆机构用户,欢迎您!

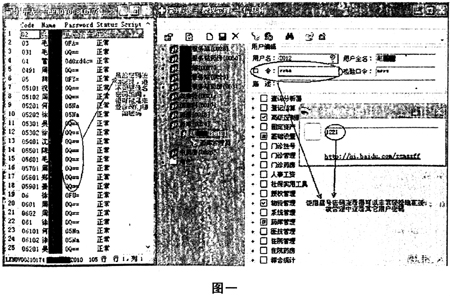

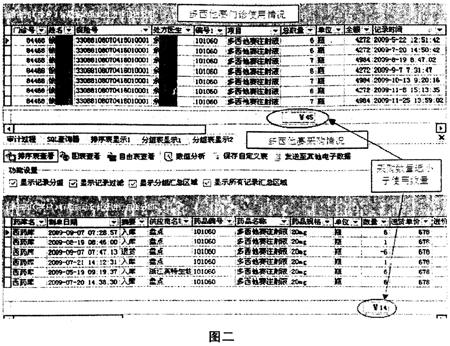

二、审计方法介绍 审计思路: 由于医药行业经营管理模式日趋复杂,致使“以药换药”这种不规范的行为在一些医院的药房中屡禁不止,这对医院整体规范化管理是个挑战。在药房实施了联网管理后,药房的库存和消耗从“金额管理”上升到了“金额”+“数量”的双重管理,从表面上看杜绝了“以药换药”的发生,但是药房人员仍可以通过替病人退药这个途径来继续“以药换药”的操作。虽然“以药换药”在大家看来金额相等,个人和医院都不吃亏,但是由于有些药品属于医保药品,可以获得医保基金支付,有些药品属于非医保药品,无法获得医保基金支付。通过以药换药,患者能够骗报新农合基金,获得不正当利益。 医院和患者共同与第三方一医保中心发生费用关系,无论是医院还是患者都不需要自己掏钱,而是由第三方—医保中心来支付,患者为了多报销、医院工作人员为了多收入,因此在利益上是一致。所以就有一些医院内部工作人员伙同病人一起,通过将属于自费的治疗项目在医院信息系统中记为医疗保险支付的项目;将非医保药品目录内药物以医保目录内的药品名称记入医院信息系统中;将其他就医者的医疗费用记入医保病人的医疗费用账户中;以做假记账单、假病历、假处方和将门诊病人挂名住院等手段,来达到尽量多地骗取医保报销的目的。 一是应用AO对新农合结算数据进行分析,发现使用多西他赛的患者徐某门诊报销金额全市第二。二是通过AO审查药房药品升损情况,对报损不正常的多西他赛注射液药品进行重点分析。通过AO查询门诊收费数据中和药品进销存数据,发现多西他赛使用量远大于采购量,怀疑医生为患者空开药品进行骗保。核实过程中当事医生出示向某医药公司借药的两张假借条,表示差额部分是向医药公司借来的药,未作入库处理,试图蒙骗审计人员。审计人员通过上网查询多西他赛用法用量,分析徐某用药合理性;通过分析借条标明的时间、数量和患者收费数据中实际使用时间和用量判断借条有假;最后通过AO查询住院收费数据中发现多西他赛存在非正常退药和厄洛替尼片非正常发药。最终核实当事医生利用系统安全漏洞,以他人账号登录系统,对虚拟住院病人进行非本职权限内的换药操作,平衡药品库存,患者实际使用的是非医保药品厄洛替尼片,处方上显示的是医保药品多西他赛注射液,以此达到骗报新农合基金的目的。 审计方法和步骤: 步骤一: 审计人员在对医疗信息管理系统进行安全控制审计时发现该系统存在较严重的密码安全漏洞,后台数据soft_users表(账户密码表)显示,有一半以上的账号未修改初始密码,而前台授权管理子系统中用户口令均为星号显示,未经加密,可被星号密码查看器轻易破解。上述漏洞使密码验证形同虚设,卫生服务中心任何人员均可使用他人账号密码进入系统修改数据,影响收费数据的真实性和安全性,存在较大安全隐患。 步骤二: 以排序表查看方式打开新农合结算数据汇总表,按合作医疗号和姓名进行分组,对补偿金额进行汇总。排序设置按汇总补偿金额降序排列,显示徐某新农合基金补偿总金额位列第二。 步骤三: 以排序表查看方式打开药房药品升损明细表,按药品编号和药品名称进行分组,对药品升损金额进行汇总。排序设置按药品升损汇总金额升序排列,发现多西他赛注射液报损有明显异常。药房人员解释为平衡库存,必须对该药品进行报损,并说明该药为原本单位医生岳父徐某门诊使用,而此徐某正是新农合基金补偿总金额第二的徐某,审计人员凭职业判断认为比较可疑,决定深入审查。 步骤四: 以分组表查看方式打开门诊收费数据表(业务_某卫生服务中心门诊记录),组合查询条件设置为项目包含“多西他赛”,在所有记录汇总区域的总数量下方设置汇总方式为合计,使用总数量为45瓶。

二、审计方法介绍 审计思路: 由于医药行业经营管理模式日趋复杂,致使“以药换药”这种不规范的行为在一些医院的药房中屡禁不止,这对医院整体规范化管理是个挑战。在药房实施了联网管理后,药房的库存和消耗从“金额管理”上升到了“金额”+“数量”的双重管理,从表面上看杜绝了“以药换药”的发生,但是药房人员仍可以通过替病人退药这个途径来继续“以药换药”的操作。虽然“以药换药”在大家看来金额相等,个人和医院都不吃亏,但是由于有些药品属于医保药品,可以获得医保基金支付,有些药品属于非医保药品,无法获得医保基金支付。通过以药换药,患者能够骗报新农合基金,获得不正当利益。 医院和患者共同与第三方一医保中心发生费用关系,无论是医院还是患者都不需要自己掏钱,而是由第三方—医保中心来支付,患者为了多报销、医院工作人员为了多收入,因此在利益上是一致。所以就有一些医院内部工作人员伙同病人一起,通过将属于自费的治疗项目在医院信息系统中记为医疗保险支付的项目;将非医保药品目录内药物以医保目录内的药品名称记入医院信息系统中;将其他就医者的医疗费用记入医保病人的医疗费用账户中;以做假记账单、假病历、假处方和将门诊病人挂名住院等手段,来达到尽量多地骗取医保报销的目的。 一是应用AO对新农合结算数据进行分析,发现使用多西他赛的患者徐某门诊报销金额全市第二。二是通过AO审查药房药品升损情况,对报损不正常的多西他赛注射液药品进行重点分析。通过AO查询门诊收费数据中和药品进销存数据,发现多西他赛使用量远大于采购量,怀疑医生为患者空开药品进行骗保。核实过程中当事医生出示向某医药公司借药的两张假借条,表示差额部分是向医药公司借来的药,未作入库处理,试图蒙骗审计人员。审计人员通过上网查询多西他赛用法用量,分析徐某用药合理性;通过分析借条标明的时间、数量和患者收费数据中实际使用时间和用量判断借条有假;最后通过AO查询住院收费数据中发现多西他赛存在非正常退药和厄洛替尼片非正常发药。最终核实当事医生利用系统安全漏洞,以他人账号登录系统,对虚拟住院病人进行非本职权限内的换药操作,平衡药品库存,患者实际使用的是非医保药品厄洛替尼片,处方上显示的是医保药品多西他赛注射液,以此达到骗报新农合基金的目的。 审计方法和步骤: 步骤一: 审计人员在对医疗信息管理系统进行安全控制审计时发现该系统存在较严重的密码安全漏洞,后台数据soft_users表(账户密码表)显示,有一半以上的账号未修改初始密码,而前台授权管理子系统中用户口令均为星号显示,未经加密,可被星号密码查看器轻易破解。上述漏洞使密码验证形同虚设,卫生服务中心任何人员均可使用他人账号密码进入系统修改数据,影响收费数据的真实性和安全性,存在较大安全隐患。 步骤二: 以排序表查看方式打开新农合结算数据汇总表,按合作医疗号和姓名进行分组,对补偿金额进行汇总。排序设置按汇总补偿金额降序排列,显示徐某新农合基金补偿总金额位列第二。 步骤三: 以排序表查看方式打开药房药品升损明细表,按药品编号和药品名称进行分组,对药品升损金额进行汇总。排序设置按药品升损汇总金额升序排列,发现多西他赛注射液报损有明显异常。药房人员解释为平衡库存,必须对该药品进行报损,并说明该药为原本单位医生岳父徐某门诊使用,而此徐某正是新农合基金补偿总金额第二的徐某,审计人员凭职业判断认为比较可疑,决定深入审查。 步骤四: 以分组表查看方式打开门诊收费数据表(业务_某卫生服务中心门诊记录),组合查询条件设置为项目包含“多西他赛”,在所有记录汇总区域的总数量下方设置汇总方式为合计,使用总数量为45瓶。