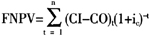

一、加强财政专项资金综合审计的必要性 在财政专项资金审计中加入效益性审计,更加注重从分配到管理使用整个过程上关注财政专项资金的效益(即绩效)问题,是当前财政专项资金审计发展的一大趋势。 近年来,深圳市福田区审计局尝试在财政专项资金审计中推出“综合审计”做法,取得了一些不错的进展,但仍存在许多不可逾越的现实困境问题:一是重视资金使用,忽视资金使用效益。传统方法主要看在建工程项目借方数或专项支出数,累加后与上级下达计划指标进行对比,看资金是否全部支出,全部支出即视为专项资金专款专用,没有被挤占、挪用,忽略了该项资金的使用经济效益,有的即便在审计报告中有所反映,也总是很勉强,其数据不够准确真实。二是绩效评价浮于表面,缺乏对实质性绩效的深度分析。或即使涉及绩效评价,也仅仅是停留在利用被审计单位提供的统计数据这一单一来源信息,计算几个简单的财务指标,对比分析评价其经济效益的浅层次上,或者财政专项资金综合审计仍停留在传统的账目基础审计上,对专项资金的使用效益、管理情况只停留在法律法规等制度就事论事,没有将审计结论提升到宏观角度进行综合分析,或提出相关的、有针对性的建议,而没有深入到实质性的绩效评价上。加上基层审计人员普遍存在的绩效审计畏难情绪等,导致财政专项资金的绩效审计很难实质深入下去,审计实施中涉及的很少,最终结果是实施方案中有关绩效审计的目标、内容仅仅停留在方案要求上,实际执行上被架空,绩效目标最终没能落地开花。 为进一步研究财政专项资金综合审计,我们把财政专项资金综合审计定义为:审计机关对财政专项资金的真实性、合法性和效益性进行全过程、全方位的审计监督活动,它有别于一般意义上的财政专项资金审计。财政专项资金综合审计作为一种对财政专项资金全过程、全方位的审计监督活动,与现行一般意义上的财政专项资金审计相比较,体现出财政专项资金审计的“一个延伸”和“两个拓展”。 其中“一个延伸”即财政专项资金审计从传统的侧重合法合规方面的财务审计延伸到涵盖真实性、合法性、绩效性的全方位、多角度的立体综合审计;“两个拓展”即财政专项资金审计在审计目标和审计范围两个方面进行拓展。审计目标上,从真实性、合法性审计目标拓展到以真实性、合法性为基础目标、绩效性为终端目标,即审计目标的综合性;二是审计范围上,从单纯对财政资金的审计监督拓展到整个财政活动,涵盖资金筹集分配、投资、政策执行和目标实现、部门和机构管理等方方面面,即审计范围的综合性。 二、福田区财政专项资金审计评价指标体系构建 (一)财政专项资金审计的总体评价指标 财政专项资金涉及国计民生,财政专项资金审计是发挥审计“免疫”功能的重要途径。通过对财政专项资金的支出绩效审计,促进政府完善财务管理,提高政府管理绩效。对财政专项资金做出绩效评价,应注意把遵守相关的法律和政策放在首位,同时充分借鉴被审计单位自身的绩效评价标准,并注意评价标准的灵活性,要与审计目标和审计环境的一致性,忌讳生搬硬套。下面具体分析一下财政专项资金绩效评价的指标: 1.经济效益指标 主要反映该项目资金投入对直接经济效益的提高产生多大的影响;对间接经济效益有何影响,对政府税收、财政收入的影响;对生产力发展的影响度。此类指标应以定量指标为主。主要有: (1)项目投资节省性。审计中,用项目预计投入值与项目的实际投入值进行比较,得出是否节省的结论。总之是要在投入与产出之间比较,看是否节约。 公式: 项目投资节省性=项目实际投入值-项目预计投入值 项目投资节省性=(项目实际投入值-项目预计投入值)/项目预计投入值×100% (2)财务净现值(现金净流量)。财务净现值是将项目寿命期内各年的财务净现金流量按照规定的折现率折现到项目实施初期的价值之和。它反映了项目在整个寿命期内的获利能力。公式:

FNPV-财务净现值;(CI-CO)t——第t年的净现金流量;N——项目计算期;ic——标准折现率。 该方法可以用来计算和评价开发项目在建设和生产服务年限内的获利能力。应用FNPVR评价方案时,对于独立方案,应使FNPV≥0,方案才能接受;对于多方案评价,凡FN-PV<0的方案先行淘汰,在余下方案中,应将FNPV与投资额、财务净现值结合选择方案。而且在评价时应注意计算投资现值与财务净现值的折现率应一致。务净现值的计算同样是根据财务现金流量表进行的,计算与分析过程中,正确地选择基准收益率ic至关重要,实际操作时可以考虑以资本的机会成本或同行业的平均收益率等为参考标准。 (3)财务净现值率(现值指数)。财务净现值率就是项目财务净现值与项目总投资现值之比。 公式:FNPVR=FNPV/IP