云南省图书馆机构用户,欢迎您!

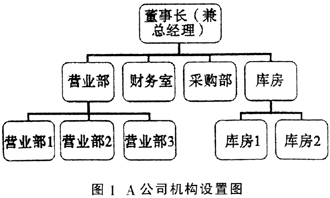

(2)权责分配 ①董事长(兼总经理)权责:对外全权代表公司;负责公司重大事项的决策;决定公司内部组织机构的设置,决定各部门负责人的任免;主持公司经营管理工作。②营业部权责:负责公司的日常销售工作。营业部总部负责批发工作,下设的三个营业分部负责零售工作,并向营业总部报送销售情况表及销售计划。营业总部汇总后负责向总经理报送销售情况及销售计划。③财务室权责:负责公司日常财务核算;合理调配资金,确保公司资金正常运转;做好各类购进物资的成本核算;负责公司所有税金的核算及申报;负责各项债权债务的清理;财务盘点等。④采购部权责:在保证质量的前提下,以最优惠的价格与优质的服务采购,从而保证公司对所有存货的需求;根据库房的采购申请和客户的采购订单采购回所需商品;制定商品的战略采购计划,严格执行询价机制;建立供应商管理机制;对供应市场进行定期分析、评估。⑤库房权责:负责公司的各类商品的收、发、存;及时反映库房的库存情况,确保库房账、卡、物数量一致,确保库存数据的正确性;完成业务数据的整理和分析;组织库房日常盘点,报表账目实物相符,定期组织实物盘存,做到账实相符、账卡相符,出据盘存及分析报告;建立安全库存机制,进行存量分析和控制。 3.A公司内部环境的缺陷 从A公司的内部环境的主要构成因素可看出:A公司设立了较为完善的治理机构和组织机构,各机构权责分明。从法律形式上基本满足了现代化企业管理模式的要求。但从A公司的股权结构及股份持有人上看,实质为个人企业,主要是为规避个人企业承担对其所欠债务的无限连带责任而设立成有限责任公司。公司存在会计主体认定的风险,即治理机构存在重大缺陷,有可能影响内控有效性,并且对会计主体认定存在严重影响。股东或管理层可能将个人的各项支出列入公司的成本费用。公司未设置独立的内部审计机构,未制定相关的人力资源政策,企业文化以公司负责人的个人意志为转移,企业形象以公司负责人的个人形象、社会交际能力为模型。这些内控要素的欠缺,必然无限扩大个人权力,公司的生产经营和管理将完全以个人意志为转移,而个人的管理能力、学识、经营理念都会存在一定的局限性,公司可能存在因经营决策失误而导致公司整体经营失败的风险。同时A公司又建立了比较完善的组织机构,并明确了各部门的权责,进行了有效的专业化分工,规范企业成员的工作及相互间联系,使公司成员能在一定的组织规范内既有分工又有协作地为实现企业目标而共同努力。 二、A公司主要内部控制分析 1.资金 A公司的财务室共三人,一名会计、一名出纳、一名会计主管。会计主管由董事长配偶出任。出纳保管现金、空白支票及登记现金日记账和银行存款日记账。会计保管财务专用章,会计主管保管董事长私人印章。银行预留的印鉴为财务专用章和董事长私人印章。各项资金的支付均需总经理签字审批后才能支付。每月末,开户银行函寄银行对账单到公司,由会计核对无误后加盖银行预留印鉴返还一份给银行。财务室每日收到的本县两个营业部交来的现金直接存放于财务室的保险柜中,用于支付各类零星支出。从以上可看出,A公司对资金做了比较严格的控制。建立了职责分工与授权批准,做到了不相容岗位相分离。但对现金的控制相对较弱,存在坐支现金的行为。经常存放大额现金,可能存在被盗、挪用、抽逃的风险。 2.采购 A公司库房主管根据库管员报送的商品库存情况表及营业部转交的客户订单,结合实际库存情况,填写请购申请,报总经理审批后,交送采购部。采购部对库房的请购申请,根据请购清单上商品,先区分已购买过的商品和新增商品,对已购买过的商品,直接从原供应商处订货;对新增商品,采购员先进行询价,询价后报采购部主管,采购部主管审批后,报总经理确定最终供应商。采购员再向最终确定的供应商发出订货请求。商品采购回来后,分别交回库房和直接发送客户。对于交回库房保管的货品,由库管员填写验收单后返还一联给采购员,采购员将验收单汇同发票交给财务室据此做账务处理;对于直接交付给客户的商品,在取得营业部交回的客户收货单后汇同发票交给财务室做账务处理。采购员负责填写付款申请,采购部门主管审批后报总经理审批,总经理审批后送财务室。财务室收到审批齐全的付款申请后,先核对账务,核对无误后,会计填制付款凭证,交会计主管审核后,交出纳,出纳根据付款凭证支付货款。从以上看出,A公司从填制请购申请→采购→验收→付款的整个采购流程,均很好地执行了职责分工及授权审批。采购流程运行良好,采购业务较为客观、真实。内部控制基本不存在缺陷。 3.存货 A公司的存货占整个公司资产总额的76%以上,并且存货种类数量繁多,而且不同项目又有不同的规格、质量和数量;存货的流动性大,周转周期很短。存放地点分散,仅库房就有两个,另还有三个经营零售的营业部,其中一个还在外县,存货的管理较为艰难,属A公司的重点控制项目。A公司库管员清点采购员采购回来的商品填写入库单,分类放入各库房货架,并填写存货卡片,登记存货台账。库管员根据销售部的发货单办理出库,并根据发货单登记存货台账和填写存货卡片。每月末各库房及三个零售营业部均要对存货进行盘点,并填报存货盘点表。从A公司的存货入库→保管→出库流程可看出,A公司存货控制存在权责分配和职责分工不明确的缺陷,存货保管人员与记录人员职务未分离,很可能存在记录被窜改,存货流失的风险。

(2)权责分配 ①董事长(兼总经理)权责:对外全权代表公司;负责公司重大事项的决策;决定公司内部组织机构的设置,决定各部门负责人的任免;主持公司经营管理工作。②营业部权责:负责公司的日常销售工作。营业部总部负责批发工作,下设的三个营业分部负责零售工作,并向营业总部报送销售情况表及销售计划。营业总部汇总后负责向总经理报送销售情况及销售计划。③财务室权责:负责公司日常财务核算;合理调配资金,确保公司资金正常运转;做好各类购进物资的成本核算;负责公司所有税金的核算及申报;负责各项债权债务的清理;财务盘点等。④采购部权责:在保证质量的前提下,以最优惠的价格与优质的服务采购,从而保证公司对所有存货的需求;根据库房的采购申请和客户的采购订单采购回所需商品;制定商品的战略采购计划,严格执行询价机制;建立供应商管理机制;对供应市场进行定期分析、评估。⑤库房权责:负责公司的各类商品的收、发、存;及时反映库房的库存情况,确保库房账、卡、物数量一致,确保库存数据的正确性;完成业务数据的整理和分析;组织库房日常盘点,报表账目实物相符,定期组织实物盘存,做到账实相符、账卡相符,出据盘存及分析报告;建立安全库存机制,进行存量分析和控制。 3.A公司内部环境的缺陷 从A公司的内部环境的主要构成因素可看出:A公司设立了较为完善的治理机构和组织机构,各机构权责分明。从法律形式上基本满足了现代化企业管理模式的要求。但从A公司的股权结构及股份持有人上看,实质为个人企业,主要是为规避个人企业承担对其所欠债务的无限连带责任而设立成有限责任公司。公司存在会计主体认定的风险,即治理机构存在重大缺陷,有可能影响内控有效性,并且对会计主体认定存在严重影响。股东或管理层可能将个人的各项支出列入公司的成本费用。公司未设置独立的内部审计机构,未制定相关的人力资源政策,企业文化以公司负责人的个人意志为转移,企业形象以公司负责人的个人形象、社会交际能力为模型。这些内控要素的欠缺,必然无限扩大个人权力,公司的生产经营和管理将完全以个人意志为转移,而个人的管理能力、学识、经营理念都会存在一定的局限性,公司可能存在因经营决策失误而导致公司整体经营失败的风险。同时A公司又建立了比较完善的组织机构,并明确了各部门的权责,进行了有效的专业化分工,规范企业成员的工作及相互间联系,使公司成员能在一定的组织规范内既有分工又有协作地为实现企业目标而共同努力。 二、A公司主要内部控制分析 1.资金 A公司的财务室共三人,一名会计、一名出纳、一名会计主管。会计主管由董事长配偶出任。出纳保管现金、空白支票及登记现金日记账和银行存款日记账。会计保管财务专用章,会计主管保管董事长私人印章。银行预留的印鉴为财务专用章和董事长私人印章。各项资金的支付均需总经理签字审批后才能支付。每月末,开户银行函寄银行对账单到公司,由会计核对无误后加盖银行预留印鉴返还一份给银行。财务室每日收到的本县两个营业部交来的现金直接存放于财务室的保险柜中,用于支付各类零星支出。从以上可看出,A公司对资金做了比较严格的控制。建立了职责分工与授权批准,做到了不相容岗位相分离。但对现金的控制相对较弱,存在坐支现金的行为。经常存放大额现金,可能存在被盗、挪用、抽逃的风险。 2.采购 A公司库房主管根据库管员报送的商品库存情况表及营业部转交的客户订单,结合实际库存情况,填写请购申请,报总经理审批后,交送采购部。采购部对库房的请购申请,根据请购清单上商品,先区分已购买过的商品和新增商品,对已购买过的商品,直接从原供应商处订货;对新增商品,采购员先进行询价,询价后报采购部主管,采购部主管审批后,报总经理确定最终供应商。采购员再向最终确定的供应商发出订货请求。商品采购回来后,分别交回库房和直接发送客户。对于交回库房保管的货品,由库管员填写验收单后返还一联给采购员,采购员将验收单汇同发票交给财务室据此做账务处理;对于直接交付给客户的商品,在取得营业部交回的客户收货单后汇同发票交给财务室做账务处理。采购员负责填写付款申请,采购部门主管审批后报总经理审批,总经理审批后送财务室。财务室收到审批齐全的付款申请后,先核对账务,核对无误后,会计填制付款凭证,交会计主管审核后,交出纳,出纳根据付款凭证支付货款。从以上看出,A公司从填制请购申请→采购→验收→付款的整个采购流程,均很好地执行了职责分工及授权审批。采购流程运行良好,采购业务较为客观、真实。内部控制基本不存在缺陷。 3.存货 A公司的存货占整个公司资产总额的76%以上,并且存货种类数量繁多,而且不同项目又有不同的规格、质量和数量;存货的流动性大,周转周期很短。存放地点分散,仅库房就有两个,另还有三个经营零售的营业部,其中一个还在外县,存货的管理较为艰难,属A公司的重点控制项目。A公司库管员清点采购员采购回来的商品填写入库单,分类放入各库房货架,并填写存货卡片,登记存货台账。库管员根据销售部的发货单办理出库,并根据发货单登记存货台账和填写存货卡片。每月末各库房及三个零售营业部均要对存货进行盘点,并填报存货盘点表。从A公司的存货入库→保管→出库流程可看出,A公司存货控制存在权责分配和职责分工不明确的缺陷,存货保管人员与记录人员职务未分离,很可能存在记录被窜改,存货流失的风险。