云南省图书馆机构用户,欢迎您!

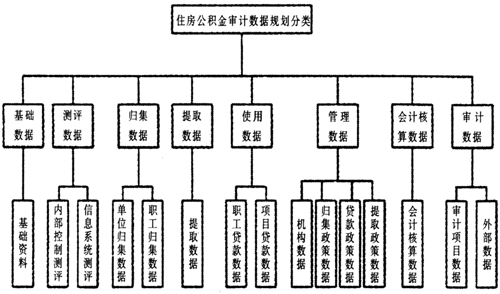

住房公积金审计资源分类规划情况如下图所示: 采集方法:一种是从住房公积金管理中心直接拷贝数据库备份,然后重新还原到同类数据环境中,审计人员再从中提取需要的数据,这种方法的缺点是如果备份数据被修改后提供给审计人员,必然会影响审计质量。另一种是直接从住房公积金管理中心数据库中采集数据,就是从正在运行的数据库上直接采集审计需要的数据表,如果采集的数据量大可能会影响到住房公积金管理中心正常业务,一般都在工作之余采集。这种方法在采集前要充分了解数据库结构,确定需要采集的数据,优点是可以保证数据的真实性和全面性。

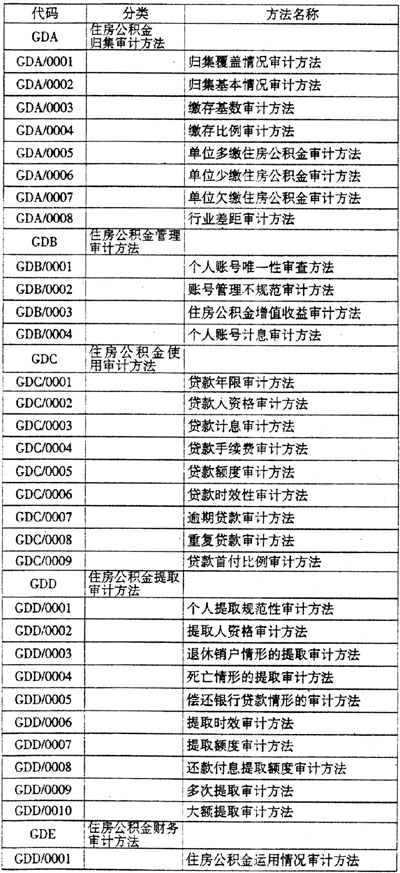

住房公积金审计资源分类规划情况如下图所示: 采集方法:一种是从住房公积金管理中心直接拷贝数据库备份,然后重新还原到同类数据环境中,审计人员再从中提取需要的数据,这种方法的缺点是如果备份数据被修改后提供给审计人员,必然会影响审计质量。另一种是直接从住房公积金管理中心数据库中采集数据,就是从正在运行的数据库上直接采集审计需要的数据表,如果采集的数据量大可能会影响到住房公积金管理中心正常业务,一般都在工作之余采集。这种方法在采集前要充分了解数据库结构,确定需要采集的数据,优点是可以保证数据的真实性和全面性。  二、数据整理转换 数据整理转换需要审计人员清楚住房公积金管理中心的数据库内容,同时充分了解住房公积金审计的内容和目标。在此阶段主要根据我省住房公积金审计数据规划要求,对采集的财务数据和业务数据进行整理,去除不需要的数据,对部分表中的字段属性进行修改,建立审计中间表以及将数据导入住房公积金审计方法体系中。在数据转换中需要注意,不同数据库对同类数据的定义存在差异,在数据转换中要及时进行处理,避免转换的数据出现错误,影响数据分析。此外,在整理过程还要注意是否存在可能影响以后数据分析的异常数据。 三、住房公积金计算机审计方法 我省住房公积金计算机审计方法体系含5类32个审计方法。包括归集审计方法8个,管理审计方法4个,使用审计方法9个,提取审计方法10个,财务审计方法1个。 具体各项计算机审计方法内容如下表所示。 在住房公积金审计和审计调查中,运用计算机审计方法实施审计,发现审计疑点。如在归集业务审计中,对缴存基数高于上限的审计事项审计,主要数据为:个人公积金账户中的“缴存基数”或“月均工资”或“月缴存额除以单位比例与个人比例的和”;执行SQL语句,筛选缴存基数大于当地统计部门公布的上一年度社平工资3倍的数据记录信息。管理业务审计中,对个人账户信息完整性审计事项审计,主要数据为:个人公积金账户“身份证号”、“出生日期”;执行SQL语句,筛选个人账户中身份证号为空或出生日期为空的数据记录信息。使用业务审计中,对住房公积金贷款年限超上限审计事项审计,主要数据为:住房公积金贷款账户“贷款年限”或“贷款开始日期、贷款结束日期”;执行SQL语句,筛选贷款年限超过当地贷款年限上限规定的数据记录信息。提取业务审计中,对住房公积金提取情形的审计事项审计,主要数据为:个人明细账中的“业务类型”为提取的数据、“提取金额”;执行SQL语句,按照提取情形进行分组筛选的数据记录信息,分别筛选不符合公积金管理条例的提取情形的数据记录信息。财务业务审计中,对住房公积金财务银行专户的审计事项审计,主要数据为:财务中的会计科目、科目余额的数据;执行SQL语句,筛选受委托办理住房公积金账户设立、缴存、归还等手续的银行的数据记录。

二、数据整理转换 数据整理转换需要审计人员清楚住房公积金管理中心的数据库内容,同时充分了解住房公积金审计的内容和目标。在此阶段主要根据我省住房公积金审计数据规划要求,对采集的财务数据和业务数据进行整理,去除不需要的数据,对部分表中的字段属性进行修改,建立审计中间表以及将数据导入住房公积金审计方法体系中。在数据转换中需要注意,不同数据库对同类数据的定义存在差异,在数据转换中要及时进行处理,避免转换的数据出现错误,影响数据分析。此外,在整理过程还要注意是否存在可能影响以后数据分析的异常数据。 三、住房公积金计算机审计方法 我省住房公积金计算机审计方法体系含5类32个审计方法。包括归集审计方法8个,管理审计方法4个,使用审计方法9个,提取审计方法10个,财务审计方法1个。 具体各项计算机审计方法内容如下表所示。 在住房公积金审计和审计调查中,运用计算机审计方法实施审计,发现审计疑点。如在归集业务审计中,对缴存基数高于上限的审计事项审计,主要数据为:个人公积金账户中的“缴存基数”或“月均工资”或“月缴存额除以单位比例与个人比例的和”;执行SQL语句,筛选缴存基数大于当地统计部门公布的上一年度社平工资3倍的数据记录信息。管理业务审计中,对个人账户信息完整性审计事项审计,主要数据为:个人公积金账户“身份证号”、“出生日期”;执行SQL语句,筛选个人账户中身份证号为空或出生日期为空的数据记录信息。使用业务审计中,对住房公积金贷款年限超上限审计事项审计,主要数据为:住房公积金贷款账户“贷款年限”或“贷款开始日期、贷款结束日期”;执行SQL语句,筛选贷款年限超过当地贷款年限上限规定的数据记录信息。提取业务审计中,对住房公积金提取情形的审计事项审计,主要数据为:个人明细账中的“业务类型”为提取的数据、“提取金额”;执行SQL语句,按照提取情形进行分组筛选的数据记录信息,分别筛选不符合公积金管理条例的提取情形的数据记录信息。财务业务审计中,对住房公积金财务银行专户的审计事项审计,主要数据为:财务中的会计科目、科目余额的数据;执行SQL语句,筛选受委托办理住房公积金账户设立、缴存、归还等手续的银行的数据记录。  搞好住房公积金计算机审计,需要审计人员既精通审计业务,又掌握数据分析技术,具有信息化思维能力。但计算机审计手段不是万能的,不可能靠计算机解决一切问题。住房公积金计算机审计需要“人机结合”,即审计思路和计算机技术融合起来,在审计人员既具备审计业务知识和工作经验,又具备一定计算机运用水平时,才能提高住房公积金审计质量。

搞好住房公积金计算机审计,需要审计人员既精通审计业务,又掌握数据分析技术,具有信息化思维能力。但计算机审计手段不是万能的,不可能靠计算机解决一切问题。住房公积金计算机审计需要“人机结合”,即审计思路和计算机技术融合起来,在审计人员既具备审计业务知识和工作经验,又具备一定计算机运用水平时,才能提高住房公积金审计质量。