云南省图书馆机构用户,欢迎您!

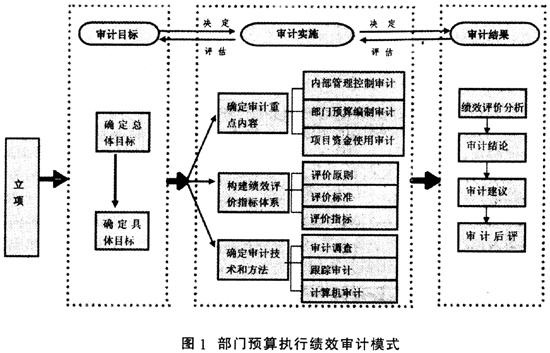

(一)确定部门预算执行绩效审计目标 1.总体审计目标。部门预算执行绩效审计的总体目标应以真实合法性目标为前提,从部门单位履行职责的角度,分析评价预算确定的目标是否实现,是否按预算安排的支出达到了目标规定的最大结果,或是否以最小的投入达到了预期目标,从而揭露和反映影响财政资金使用效益和行政效果的突出问题,并提出完善制度和改进管理的建议,引导部门管理者把更多的精力集中到合理配置、规范有效地管理公共资源工作中去,并推动建立、健全政府绩效管理制度,促进财政预算资金使用效益的不断提高。 2.分项具体审计目标。它包括以下层次,一是促进被审计部门(单位)与预算管理活动相关的内部管理控制制度的建立和健全。二是促进政府财政及有关部门科学、合理控制和分配预算资金,建立科学预算定额和支出标准,规范预算分配程序,促进政府建立和完善与公共财政相配套的、符合现代市场经济要求的财政支出制度。三是把财政专项资金、重大的政府投资项目、行政成本和政府采购等部门预算支出比较集中的项目作为开展绩效审计的切入点,把重点放在揭露财政资金损失浪费和绩效低下等方面的问题上,并在经济性、效率性的基础上,突出效果性,比较全面和客观地评价部门预算支出的经济及社会绩效。 (二)确定部门预算执行绩效审计的重点内容 1.内部管理控制审计。首先应调查被审计单位与预算管理活动密切相关的内控制度建立健全情况,分析判断单位内部组织管理结构是否健全合理,是否有利于行政管理职能的有效发挥,是否有利于预算资金的有效使用。其次,检查相关内控制度的执行情况。通过对预算的编制、审核、执行、监督等环节管理控制方面的审查,分析各环节的管理有无形成一个科学、有效的制衡机制,是否符合绩效原则规范,是否存在影响绩效的不合理因素。 2.部门预算编制审计。通过检查部门若干年度的基本支出、项目支出的实际构成,通过预、决算的对比,结合部门履行法定职责的组织管理活动,分析检查部门预算收支的测算是否真实,预算编制的依据是否充分,申报内容、程序是否符合《预算法》等有关规定,预算分配是否科学、合理以及控制是否得当,是否符合政府经济和社会发展的要求,是否适应建立市场经济和公共财政的需要,是否体现了“成本—绩效”的原则,以期从源头上规范预算执行的合法有效行为,推动绩效预算编制方法的实施。

(一)确定部门预算执行绩效审计目标 1.总体审计目标。部门预算执行绩效审计的总体目标应以真实合法性目标为前提,从部门单位履行职责的角度,分析评价预算确定的目标是否实现,是否按预算安排的支出达到了目标规定的最大结果,或是否以最小的投入达到了预期目标,从而揭露和反映影响财政资金使用效益和行政效果的突出问题,并提出完善制度和改进管理的建议,引导部门管理者把更多的精力集中到合理配置、规范有效地管理公共资源工作中去,并推动建立、健全政府绩效管理制度,促进财政预算资金使用效益的不断提高。 2.分项具体审计目标。它包括以下层次,一是促进被审计部门(单位)与预算管理活动相关的内部管理控制制度的建立和健全。二是促进政府财政及有关部门科学、合理控制和分配预算资金,建立科学预算定额和支出标准,规范预算分配程序,促进政府建立和完善与公共财政相配套的、符合现代市场经济要求的财政支出制度。三是把财政专项资金、重大的政府投资项目、行政成本和政府采购等部门预算支出比较集中的项目作为开展绩效审计的切入点,把重点放在揭露财政资金损失浪费和绩效低下等方面的问题上,并在经济性、效率性的基础上,突出效果性,比较全面和客观地评价部门预算支出的经济及社会绩效。 (二)确定部门预算执行绩效审计的重点内容 1.内部管理控制审计。首先应调查被审计单位与预算管理活动密切相关的内控制度建立健全情况,分析判断单位内部组织管理结构是否健全合理,是否有利于行政管理职能的有效发挥,是否有利于预算资金的有效使用。其次,检查相关内控制度的执行情况。通过对预算的编制、审核、执行、监督等环节管理控制方面的审查,分析各环节的管理有无形成一个科学、有效的制衡机制,是否符合绩效原则规范,是否存在影响绩效的不合理因素。 2.部门预算编制审计。通过检查部门若干年度的基本支出、项目支出的实际构成,通过预、决算的对比,结合部门履行法定职责的组织管理活动,分析检查部门预算收支的测算是否真实,预算编制的依据是否充分,申报内容、程序是否符合《预算法》等有关规定,预算分配是否科学、合理以及控制是否得当,是否符合政府经济和社会发展的要求,是否适应建立市场经济和公共财政的需要,是否体现了“成本—绩效”的原则,以期从源头上规范预算执行的合法有效行为,推动绩效预算编制方法的实施。