云南省图书馆机构用户,欢迎您!

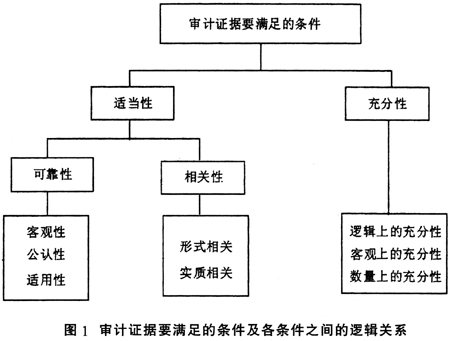

审计取证是审计人员习以为常的事物,人们往往缺少深究的精神,有时甚至被表象所迷惑,更有甚者可能会导致审计行为搁浅,影响预定审计目标的实现。一般来看,可以从四个层面理解审计取证的目的。第一,审计取证是审计工作性质的客观要求。审计机关是一个行政执法部门,工作结果和工作程序都必须严格“依法”,以确保客观性和公正性。第二,审计取证是描述审计事实的要求。做出审计评价、反映发现的问题以及做出处理意见等都需要以审计事实描述为基础,审计取证其实就是为描述审计事实 1.适当性要求的构成要素和具体阐释 (1)可靠性要求的阐释。可靠性是指审计证据必须是真实的,可相信的。具体来说,可靠性包括以下要素: 第一,客观性。既要保证形式客观,也就是证据要能为人所感知,同时也要保证内容客观,也就是内容非主观臆测和评价,非伪造和虚假的。由于审计取证是一种主观见之于客观的行为,审计人员必须具备良好的思维才能使证据更为接近事实。审计证据的绝对真实只能追溯到支撑证据的最原始的证据是否真实。比如,会计报表的数据来源于会计账,会计账的数据来源于记账凭证,记账凭证的数据来源于原始凭证,原始凭证的数据来源于经济业务。当经济业务不真实或不完全真实时,从报表逆推回去的其他环节数据都不真实或不准确。审计证据是否真实应层层深入直达最原始的证据才具有绝对的客观性,其他的证据只有相对意义上的客观性。为了确保证据的证明力,将各种来源和各种形式的审计证据相互印证是最好的办法。 第二,公认性。一方面针对审计标准而言,审计人员应当采用权威的和公认程度高的标准,一般上位法和下位法有所冲突的时候,下位法应该服从上位法。另一方面,公认性还要求审计取证与一般的法定证据原则能够对接,审计人员必须深刻理解法律规定的证据规则、诉讼规则等有关精神。如,法定的取证原则认为:以法律明令禁止的方法取得的,或是证据的取得、提供,侵犯了他人拒绝证言权的都视为欠缺证据能力,审计取证也要遵循这些原则,以防范审计风险,提高审计的公信力和权威性。 第三,适用性。包括时效性和地域性的内涵。取证参考的标准,应该应用审计事项发生时使用的法律、法规、规定等,并且要选适用审计事项发生地的审计标准。审计发现的事实,也要符合时效性的要求,用以举证的审计事实,不能超过审计的时间范围。

审计取证是审计人员习以为常的事物,人们往往缺少深究的精神,有时甚至被表象所迷惑,更有甚者可能会导致审计行为搁浅,影响预定审计目标的实现。一般来看,可以从四个层面理解审计取证的目的。第一,审计取证是审计工作性质的客观要求。审计机关是一个行政执法部门,工作结果和工作程序都必须严格“依法”,以确保客观性和公正性。第二,审计取证是描述审计事实的要求。做出审计评价、反映发现的问题以及做出处理意见等都需要以审计事实描述为基础,审计取证其实就是为描述审计事实 1.适当性要求的构成要素和具体阐释 (1)可靠性要求的阐释。可靠性是指审计证据必须是真实的,可相信的。具体来说,可靠性包括以下要素: 第一,客观性。既要保证形式客观,也就是证据要能为人所感知,同时也要保证内容客观,也就是内容非主观臆测和评价,非伪造和虚假的。由于审计取证是一种主观见之于客观的行为,审计人员必须具备良好的思维才能使证据更为接近事实。审计证据的绝对真实只能追溯到支撑证据的最原始的证据是否真实。比如,会计报表的数据来源于会计账,会计账的数据来源于记账凭证,记账凭证的数据来源于原始凭证,原始凭证的数据来源于经济业务。当经济业务不真实或不完全真实时,从报表逆推回去的其他环节数据都不真实或不准确。审计证据是否真实应层层深入直达最原始的证据才具有绝对的客观性,其他的证据只有相对意义上的客观性。为了确保证据的证明力,将各种来源和各种形式的审计证据相互印证是最好的办法。 第二,公认性。一方面针对审计标准而言,审计人员应当采用权威的和公认程度高的标准,一般上位法和下位法有所冲突的时候,下位法应该服从上位法。另一方面,公认性还要求审计取证与一般的法定证据原则能够对接,审计人员必须深刻理解法律规定的证据规则、诉讼规则等有关精神。如,法定的取证原则认为:以法律明令禁止的方法取得的,或是证据的取得、提供,侵犯了他人拒绝证言权的都视为欠缺证据能力,审计取证也要遵循这些原则,以防范审计风险,提高审计的公信力和权威性。 第三,适用性。包括时效性和地域性的内涵。取证参考的标准,应该应用审计事项发生时使用的法律、法规、规定等,并且要选适用审计事项发生地的审计标准。审计发现的事实,也要符合时效性的要求,用以举证的审计事实,不能超过审计的时间范围。