云南省图书馆机构用户,欢迎您!

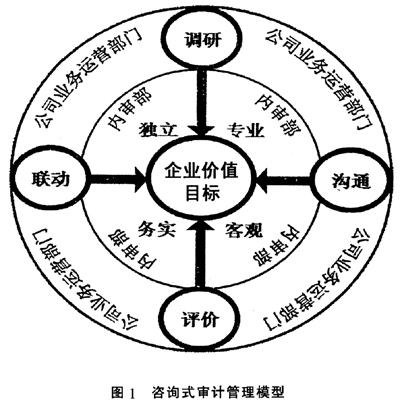

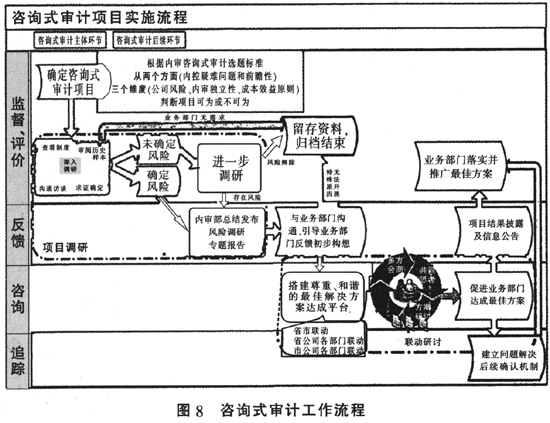

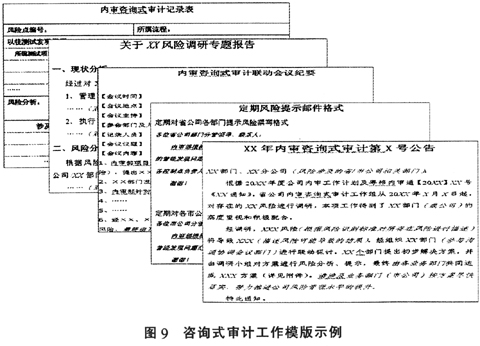

中国移动通信集团广东有限公司(以下简称中国移动广东公司)是中国移动(香港、纽约上市公司)的全资子公司,执行严格的内部控制制度,并自2006年起全面实施萨班斯法案。内部审计部门针对中国移动广东公司业务规模大、审计单元多、内部控制流程涉及面广的特点,以及外部经营环境变化巨大、公司业务发展迅猛的现状,不断革新审计工作模式,发挥审计咨询服务职能,促进解决业务环节中疑难风险点的控制问题,为企业目标服务。内部审计部门开发和使用标准的内部审计咨询工具,以风险管理及服务增效为导向,构建并实施咨询式审计管理模式。 二、构建咨询式审计理论模型及运作模式 根据IIA对内部审计工作的职责要求和企业实现价值最大化的根本目标,构建咨询式审计管理模型,如图1所示。咨询式审计管理模式的运作核心为“圆桌模式”,如图2所示。即当内部审计人员识别到组织中存在内部控制风险时,内部审计部门以独立、专业、客观、务实为工作原则,通过调研、沟通、评价、联动的工作方式,向公司业务运营部门进行风险提示,发挥审计咨询作用,促进业务部门及时改善内部控制措施,有效地规避风险,以确保组织的运营始终围绕企业价值目标,最终实现企业价值最大化。如通过深入调研和剖析,揭示内部控制存在的风险及制度设计缺陷;通过搭建风险最佳解决方案平台,专业地介绍审计发现,引导业务部门形成“备选解决方案”,客观务实地反复提示风险,帮助业务部门形成“最佳解决方案”。

中国移动通信集团广东有限公司(以下简称中国移动广东公司)是中国移动(香港、纽约上市公司)的全资子公司,执行严格的内部控制制度,并自2006年起全面实施萨班斯法案。内部审计部门针对中国移动广东公司业务规模大、审计单元多、内部控制流程涉及面广的特点,以及外部经营环境变化巨大、公司业务发展迅猛的现状,不断革新审计工作模式,发挥审计咨询服务职能,促进解决业务环节中疑难风险点的控制问题,为企业目标服务。内部审计部门开发和使用标准的内部审计咨询工具,以风险管理及服务增效为导向,构建并实施咨询式审计管理模式。 二、构建咨询式审计理论模型及运作模式 根据IIA对内部审计工作的职责要求和企业实现价值最大化的根本目标,构建咨询式审计管理模型,如图1所示。咨询式审计管理模式的运作核心为“圆桌模式”,如图2所示。即当内部审计人员识别到组织中存在内部控制风险时,内部审计部门以独立、专业、客观、务实为工作原则,通过调研、沟通、评价、联动的工作方式,向公司业务运营部门进行风险提示,发挥审计咨询作用,促进业务部门及时改善内部控制措施,有效地规避风险,以确保组织的运营始终围绕企业价值目标,最终实现企业价值最大化。如通过深入调研和剖析,揭示内部控制存在的风险及制度设计缺陷;通过搭建风险最佳解决方案平台,专业地介绍审计发现,引导业务部门形成“备选解决方案”,客观务实地反复提示风险,帮助业务部门形成“最佳解决方案”。