公司治理是伴随着现代企业的出现而产生和发展的,是基于企业所有权和经营权相分离后而引发的有关委托代理关系及内部人控制等问题而产生的一系列制度安排。即公司内部治理是基于委托代理理论和产权理论,对代理人实施激励机制从而在公司的各个利益主体之间进行剩余控制权和剩余索取权的有效配置的一套产权制度安排。为了缓解代理问题,降低代理成本,那么在委托代理理论引导下的公司治理的监督机制便应运而生。而公司治理的监控机制由外部监控机制、内部监控机制和企业管理系统的自我调控机制组成。企业管理系统的自我调控机制的核心部分是内部审计机构。公司治理是实施内部审计的制度环境,是促使内部审计有效开展,保证内部审计功能发挥的前提和基础。上世纪90年代以后,内部审计转向风险导向,更加重视内部审计参与、监督、反馈公司治理这一管理活动。本文拟从二者的共同理论基础作为切入点,研究公司治理存在的问题及对内部审计的影响,从而通过公司治理的完善改善内部审计。 一、公司治理与内部审计具有共同的理论基础——委托代理理论 根据国际内部审计协会(IIA)(2007)的定义,内部审计是“一种旨在增加组织价值和改善组织营运的独立、客观的确认和咨询活动,它通过系统化、规范化的方法来评价和改善风险管理、内部控制和治理程序的效果,以帮助实现组织目标”。 公司治理是指诸多利益相关者的关系,主要包括股东、董事会、经理层的关系,这些利益关系决定企业的发展方向和业绩。公司治理讨论的基本问题,就是如何使企业的管理者在利用资本供给者提供的资产发挥资产用途的同时,承担起对资本供给者的责任。利用公司治理的结构和机制,明确不同公司利益相关者的权力、责任和影响,建立委托代理人之间激励兼容的制度安排,是提高企业战略决策能力,为投资者创造价值管理的大前提。公司治理如同企业战略一样,是中国企业经营管理者普遍忽略的两个重要方面。 根据委托代理理论,当一个人或一些人(委托人)授权另一些人(代理人)为他们的利益从事某些活动时,包括授予代理人某些决策权,委托代理关系就发生了。委托代理关系反应的是人(委托人)与人(代理人)之间的经济利益关系,因此,委托关系是一种契约关系。企业契约存在两种层次的委托代理关系,第一层是资本要素投入者和经营者之间的委托代理关系。这其中的资本要素投入者为委托人,经营者为代理人,资本要素投入者把要素使用权委托给经营者,目的是追求经营目标和要素的价值增值。第二层为经营者与企业员工之间的委托代理关系。其中,经营者为委托人,企业员工为代理人,经营者把受托产权在企业内部员工之间层层分解,目的是为了有效履行产权经营受托责任。 然而,现实中由于信息不对称,委托代理关系契约的不完全性,人的优先理性和机会主义行为倾向,导致代理人会为了自身的利益而侵害委托人的利益,及产生道德风险。委托人应建立有效的内部监督和控制系统,即内部审计系统。内部审计是解决信息不对称的有力措施。内部审计师对财务报告进行相对独立的审计,可对管理层的会计信息编报权力和充分披露进行约束,缓解管理层与投资者之间的信息失衡问题。内部审计最有资格监督信息的真实性,其基本宗旨之一是通过审计手段向有关部门或人员提供真实信息,既可降低信息不对称的程序,又可对代理人形成间接的约束。

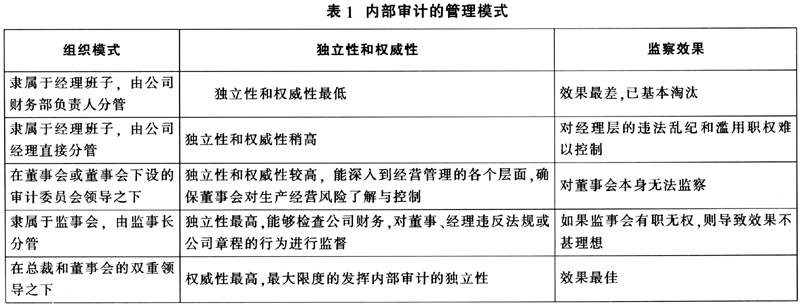

内部审计和公司治理本质上都是受托责任系统中的控制机制,只是设计的受托责任的范围不同,公司治理仅设计特定的以股东为主的利益相关者、董事会、高层管理之间的受托责任关系,内部审计的职能范围则涉及组织各层次的受托责任关系,在公司治理和公司管理中都发挥作用。 二、公司治理模式及内部审计模式 公司治理的实质就是要解决两权分离产生的代理问题。而划分公司治理模式的主要标志是所有权和控制权的表现形式。目前总结出的公司治理模式主要有:英美的市场监控模式、德日的内部监控模式。 美国的公司治理结构的主要特点是公司规模庞大,资本来源比较分散,股权的集中度不高,股东大会就将其决策权委托给董事会的人来行使。经营者享有很高的公司控制权,投资者在企业的控制中处于弱势,即所谓的强管理者弱所有者。这样,美国公司治理主要依靠外部治理来完成。股东大会与董事会之间的关系实际上是一种委托代理的关系。 德日两国公司的股东构成中,银行处于公司治理的核心地位,商业银行作为公司的主要股东,确保了股东监控作用的有效发挥,同时也保证了德日公司的股权相对集中,大股东有足够的动力监控经理层,形成了“主动、积极的股东监控机制”。 内部审计要实现其功能很大程度上取决于两方面的因素:一是其独立性;二是其权威性。即内部审计师必须得到高级管理层和董事会的支持,要保证其独立性,另一方面要保证其权威性。这两方面因素的实现,都有赖于公司治理的建立与优化。公司治理需要为内部审计提供一个良好的控制环境和制度基础。在公司治理结构设计中,目前主要有5种内部审计模式(详见表1)。从理论上来说,第五种组织模式最佳,是IIA极力倡导的。它能最大限度地发挥内部审计的独立性,从而实现其客观性。