云南省图书馆机构用户,欢迎您!

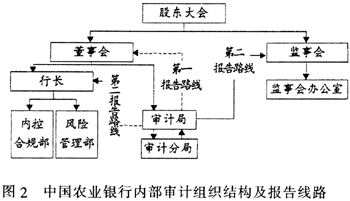

2.中国农业银行内部审计组织架构。《中国农业银行进一步深化和完善审计体制改革的意见》(2002年)将审计体制分为两条线:一是总行审计局—派驻一级分行审计特派办;二是总行审计局—派驻一级分行审计部—派驻二级分行审计办事处。由总行审计局直接管理审计特派办,由一级分行直接管理二级分行审计办事处,审计特派办与一级分行审计部之间没有隶属管理关系,可称为“二级垂直的内部审计管理体系”。2009年,随着股份制改革的顺利推进,中国农业银行上收了一级分行以下的审计监督职能,建立了董事会领导下的总行垂直管理的审计体制,总行设立审计局,在全国分区域设立了上海、广州、武汉等10个审计分局,配备2000人左右的审计队伍,构建董事会直接领导的内部审计体系;同时理顺审计报告路线,审计结果的第一汇报路线是董事会及其审计委员会,第二汇报路线是监事会和总行经营管理层,审计分局统一向审计局负责并报告工作。内部审计组织架构及报告线路如图2所示。

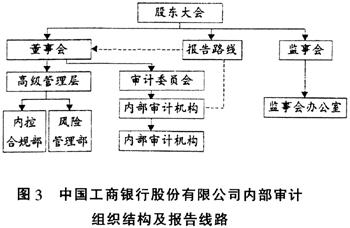

2.中国农业银行内部审计组织架构。《中国农业银行进一步深化和完善审计体制改革的意见》(2002年)将审计体制分为两条线:一是总行审计局—派驻一级分行审计特派办;二是总行审计局—派驻一级分行审计部—派驻二级分行审计办事处。由总行审计局直接管理审计特派办,由一级分行直接管理二级分行审计办事处,审计特派办与一级分行审计部之间没有隶属管理关系,可称为“二级垂直的内部审计管理体系”。2009年,随着股份制改革的顺利推进,中国农业银行上收了一级分行以下的审计监督职能,建立了董事会领导下的总行垂直管理的审计体制,总行设立审计局,在全国分区域设立了上海、广州、武汉等10个审计分局,配备2000人左右的审计队伍,构建董事会直接领导的内部审计体系;同时理顺审计报告路线,审计结果的第一汇报路线是董事会及其审计委员会,第二汇报路线是监事会和总行经营管理层,审计分局统一向审计局负责并报告工作。内部审计组织架构及报告线路如图2所示。  3.中国工商银行股份有限公司内部审计组织架构。2006年10月,随着中国工商银行股份有限公司上市,公司治理架构进一步完善,内部审计作为相对独立的监督系统,主要职责是对全行公司治理、风险管理和内部控制的有效性进行再监督和再评价,构成风险管控体系的第三道防线,开始实行垂直独立的内部审计体制。审计覆盖总行22个部室及直属机构,境内的37家一级分行、境外10家分行、412个二级分行及1756个县支行。总行设内部审计局,向董事会负责,接受监事会指导,接受审计委员会监督检查和评价;在全国10个重点城市设立内部审计分局,负责对各分行的合规经营情况进行检查,对其财务报表和经营效率进行监督和审查,实行交叉审计,直接向内部审计局负责,在人员、经费、考核、薪酬、激励等方面实行统一集中管理。内部审计组织架构及报告线路如图3所示。

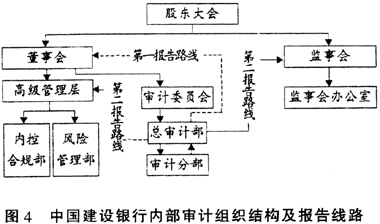

3.中国工商银行股份有限公司内部审计组织架构。2006年10月,随着中国工商银行股份有限公司上市,公司治理架构进一步完善,内部审计作为相对独立的监督系统,主要职责是对全行公司治理、风险管理和内部控制的有效性进行再监督和再评价,构成风险管控体系的第三道防线,开始实行垂直独立的内部审计体制。审计覆盖总行22个部室及直属机构,境内的37家一级分行、境外10家分行、412个二级分行及1756个县支行。总行设内部审计局,向董事会负责,接受监事会指导,接受审计委员会监督检查和评价;在全国10个重点城市设立内部审计分局,负责对各分行的合规经营情况进行检查,对其财务报表和经营效率进行监督和审查,实行交叉审计,直接向内部审计局负责,在人员、经费、考核、薪酬、激励等方面实行统一集中管理。内部审计组织架构及报告线路如图3所示。  4.中国建设银行内部审计组织架构。2005年中国建设银行上市,建立了科学高效的公司治理结构,内部审计体制进一步完善。一是构建了新型的内部审计组织架构,董事会下设审计委员会、任命总审计师,审计委员会下设总审计部;总审计师、总审计部向董事会、审计委员会、总行行长、监事会报告工作;各省市一级分行总审计室、审计办事处归总审计部直接领导,总审计室形成的审计报告及其他各类信息不需驻地行审批直接上报总审计部。监事会负有指导内部审计业务的职责。总审计师负责全系统的审计工作,总审计部负责审计工作的管理,审计分部和总审计室负责执行具体审计工作。各级审计机构有权列席参加与内部审计相关的重要会议,获得有关经营信息。二是建立了全新的报告路线,总审计师、总审计部向董事会、审计委员会、总行行长、监事会报告工作;总审计室向总审计部报告工作。三是一级分行总审计室及其审计办事处的人员管理、审计经费由总行统一管理。内部审计组织架构及报告线路如图4所示。

4.中国建设银行内部审计组织架构。2005年中国建设银行上市,建立了科学高效的公司治理结构,内部审计体制进一步完善。一是构建了新型的内部审计组织架构,董事会下设审计委员会、任命总审计师,审计委员会下设总审计部;总审计师、总审计部向董事会、审计委员会、总行行长、监事会报告工作;各省市一级分行总审计室、审计办事处归总审计部直接领导,总审计室形成的审计报告及其他各类信息不需驻地行审批直接上报总审计部。监事会负有指导内部审计业务的职责。总审计师负责全系统的审计工作,总审计部负责审计工作的管理,审计分部和总审计室负责执行具体审计工作。各级审计机构有权列席参加与内部审计相关的重要会议,获得有关经营信息。二是建立了全新的报告路线,总审计师、总审计部向董事会、审计委员会、总行行长、监事会报告工作;总审计室向总审计部报告工作。三是一级分行总审计室及其审计办事处的人员管理、审计经费由总行统一管理。内部审计组织架构及报告线路如图4所示。  5.交通银行内部审计组织架构。交通银行在总行设立审计部,向董事会负责,接受董事会下设审计委员会的监督检查及评价,接受监事会下设监督委员会指导;按照“垂直、独立、有效”的要求,在全国范围内成立东北、华北、华南、华中、华东、华西6个审计分部,直接代表总行负责该区域的审计工作;实施风险导向和持续审计监督模式。内部审计组织架构及报告线路如图5所示。

5.交通银行内部审计组织架构。交通银行在总行设立审计部,向董事会负责,接受董事会下设审计委员会的监督检查及评价,接受监事会下设监督委员会指导;按照“垂直、独立、有效”的要求,在全国范围内成立东北、华北、华南、华中、华东、华西6个审计分部,直接代表总行负责该区域的审计工作;实施风险导向和持续审计监督模式。内部审计组织架构及报告线路如图5所示。