云南省图书馆机构用户,欢迎您!

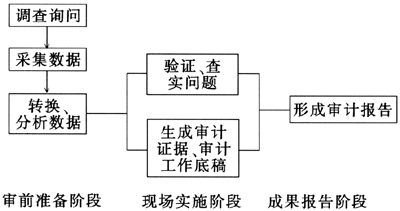

(二)计算机审计中的人员管理 1.学习培训与审计实践相结合,培养计算机审计业务骨干。我们高度重视对审计人员的计算机培训,不断学习,不断更新知识。在审计工作中,尽量利用计算机开展审计,学以致用,努力培养计算机审计业务骨干。 2.积极配合,实现审计业务人员与计算机专业人员的有效结合。开展计算机审计,一方面需要审计业务人员的审计思路和经验、技巧,一方面需要计算机专业人员的计算机专业知识和技能,只有两者的有效结合才能使计算机审计工作顺利开展。我们在近几年的计算机审计工作中与计算机专业人员积极配合,无论是在数据的采集、转换还是分析阶段,甚至在计算机的日常维护中都得到了来自计算机专业人员的帮助与指导。大家在审计工作中发挥所长共同努力完成了很多审计项目,可以说计算机专业人员是我们审计业务人员开展计算机审计工作的强力助推器。 3.重视人员交互,取长补短,共同进步。在计算机审计工作过程中,利用业务人员之间或不同单位、部门的审计业务人员及计算机专业人员的交互,实现计算机审计思路与经验的交流学习,取长补短,共同进步。 (三)计算机审计过程中的计算机软、硬件系统管理 工欲善其事必先利其器,计算机审计中人是核心因素,而强大的计算机软、硬件系统则是取得审计胜利的武器。随着计算机技术的飞速发展,要顺利开展计算机审计,先进、高速的处理器、大容量存储器、功能强大、兼容性强的专业软件系统等都是必不可少的。我们利用现有的笔记本电脑、台式机、以太网交换机、大容量的存储器、专用服务器、A0软件、SQL软件等软、硬件系统,保障了我们计算机审计工作的顺利开展。在审计工作中我们安排专人负责计算机软、硬件系统的管理、维护,在遇到无法解决的问题时,则向计算机专业人员寻求帮助。 二、对进一步推进计算机审计工作的构想 作为审计监督部门,在计算机技术飞速发展、计算机技术应用水平不断提高的情况下,我们要成为也必须成为计算机技术应用的领跑者,只有大胆创新,积极进取不断地提高计算机审计水平,才能更好地完成审计工作。对于未来深入推进计算机审计工作,我们有以下构想: (一)把计算机审计工作由数据库审计扩展到对整个计算机信息系统的审计 目前我们的计算机审计工作主要针对财务或业务软件的数据库数据分析,对被审计单位计算机信息系统的处理性能、控制性能及安全性进行的检测和评估尚未开展。而计算机信息系统是支撑其财务、业务软件运行的基础,如果计算机信息系统出现问题,将会严重影响被审计单位财务、业务软件的运行,可能会出现数据错误、资料遗失、信息失窃等问题。 信息系统审计的重点仍然是审前准备阶段。在审前调查过程中,应先与有关业务管理及专业技术人员进行沟通,熟悉被审计单位信息系统的主要功能,要求被审计单位提交技术文档资料。技术文档资料,应当包括:一是系统开发文档,包括系统的需求说明书、概要设计、详细设计、流程图表、功能模块的程序源代码、系统测试报告;二是系统使用文档,包括用户手册、系统使用管理制度、系统维护手册、维护报告及日志等。完整的计算机文档资料是审计人员检查、确信计算机信息系统功能的重要依据。同时,还应收集一些业务法规和内部控制规章制度,以供设计审计测试项目时使用。在此基础上,拟定审计方案。 审计实施阶段,根据前期的数据资料的分析对被审计单位的信息系统进行评估,主要是通过调查系统管理方法,分析信息组织方式和信息处理流程,对系统内部控制的健全性、合理性、安全性进行初步评价,发现容易出问题的环节,找出系统可能存在的缺陷。接着,对其信息系统进行测试,可以采用两种方式:一是采取询问调查与实地考察相结合的方法,具体检查软件文档、程序流程图、编码、运行记录与结果等;二是采用手工和计算机相结合的方式,具体运用数据模拟检测等应用技术工具,分析处理逻辑,测试应用系统软件的合规性、正确性、安全性及有效性。 (二)计算机审计工作由静态审计向动态审计发展 以即将开展的审计对象数据库的建立工作为基础,结合审计管辖范围内的被审计单位定期资料报备制度,即业务处室管辖范围内的被审计单位将其经营管理、财务状况(主要指标或审计部门关注的重要指标)、重大事项决策等相关资料定期(月报、季报、半年报、年报)向主管审计处室报送。由主管审计处室将其资料导入数据库存储并建立被审计单位动态数据链,通过对被审计单位关键指标的动态分析,评估其经营管理风险或实现。各业务处室再将各个被审计单位关键指标动态分析表按行业分开汇总到厅机关搭建的服务器上,就实现了对审计范围内各行业关键指标动态分析。

(二)计算机审计中的人员管理 1.学习培训与审计实践相结合,培养计算机审计业务骨干。我们高度重视对审计人员的计算机培训,不断学习,不断更新知识。在审计工作中,尽量利用计算机开展审计,学以致用,努力培养计算机审计业务骨干。 2.积极配合,实现审计业务人员与计算机专业人员的有效结合。开展计算机审计,一方面需要审计业务人员的审计思路和经验、技巧,一方面需要计算机专业人员的计算机专业知识和技能,只有两者的有效结合才能使计算机审计工作顺利开展。我们在近几年的计算机审计工作中与计算机专业人员积极配合,无论是在数据的采集、转换还是分析阶段,甚至在计算机的日常维护中都得到了来自计算机专业人员的帮助与指导。大家在审计工作中发挥所长共同努力完成了很多审计项目,可以说计算机专业人员是我们审计业务人员开展计算机审计工作的强力助推器。 3.重视人员交互,取长补短,共同进步。在计算机审计工作过程中,利用业务人员之间或不同单位、部门的审计业务人员及计算机专业人员的交互,实现计算机审计思路与经验的交流学习,取长补短,共同进步。 (三)计算机审计过程中的计算机软、硬件系统管理 工欲善其事必先利其器,计算机审计中人是核心因素,而强大的计算机软、硬件系统则是取得审计胜利的武器。随着计算机技术的飞速发展,要顺利开展计算机审计,先进、高速的处理器、大容量存储器、功能强大、兼容性强的专业软件系统等都是必不可少的。我们利用现有的笔记本电脑、台式机、以太网交换机、大容量的存储器、专用服务器、A0软件、SQL软件等软、硬件系统,保障了我们计算机审计工作的顺利开展。在审计工作中我们安排专人负责计算机软、硬件系统的管理、维护,在遇到无法解决的问题时,则向计算机专业人员寻求帮助。 二、对进一步推进计算机审计工作的构想 作为审计监督部门,在计算机技术飞速发展、计算机技术应用水平不断提高的情况下,我们要成为也必须成为计算机技术应用的领跑者,只有大胆创新,积极进取不断地提高计算机审计水平,才能更好地完成审计工作。对于未来深入推进计算机审计工作,我们有以下构想: (一)把计算机审计工作由数据库审计扩展到对整个计算机信息系统的审计 目前我们的计算机审计工作主要针对财务或业务软件的数据库数据分析,对被审计单位计算机信息系统的处理性能、控制性能及安全性进行的检测和评估尚未开展。而计算机信息系统是支撑其财务、业务软件运行的基础,如果计算机信息系统出现问题,将会严重影响被审计单位财务、业务软件的运行,可能会出现数据错误、资料遗失、信息失窃等问题。 信息系统审计的重点仍然是审前准备阶段。在审前调查过程中,应先与有关业务管理及专业技术人员进行沟通,熟悉被审计单位信息系统的主要功能,要求被审计单位提交技术文档资料。技术文档资料,应当包括:一是系统开发文档,包括系统的需求说明书、概要设计、详细设计、流程图表、功能模块的程序源代码、系统测试报告;二是系统使用文档,包括用户手册、系统使用管理制度、系统维护手册、维护报告及日志等。完整的计算机文档资料是审计人员检查、确信计算机信息系统功能的重要依据。同时,还应收集一些业务法规和内部控制规章制度,以供设计审计测试项目时使用。在此基础上,拟定审计方案。 审计实施阶段,根据前期的数据资料的分析对被审计单位的信息系统进行评估,主要是通过调查系统管理方法,分析信息组织方式和信息处理流程,对系统内部控制的健全性、合理性、安全性进行初步评价,发现容易出问题的环节,找出系统可能存在的缺陷。接着,对其信息系统进行测试,可以采用两种方式:一是采取询问调查与实地考察相结合的方法,具体检查软件文档、程序流程图、编码、运行记录与结果等;二是采用手工和计算机相结合的方式,具体运用数据模拟检测等应用技术工具,分析处理逻辑,测试应用系统软件的合规性、正确性、安全性及有效性。 (二)计算机审计工作由静态审计向动态审计发展 以即将开展的审计对象数据库的建立工作为基础,结合审计管辖范围内的被审计单位定期资料报备制度,即业务处室管辖范围内的被审计单位将其经营管理、财务状况(主要指标或审计部门关注的重要指标)、重大事项决策等相关资料定期(月报、季报、半年报、年报)向主管审计处室报送。由主管审计处室将其资料导入数据库存储并建立被审计单位动态数据链,通过对被审计单位关键指标的动态分析,评估其经营管理风险或实现。各业务处室再将各个被审计单位关键指标动态分析表按行业分开汇总到厅机关搭建的服务器上,就实现了对审计范围内各行业关键指标动态分析。